Диагностика банкротств предприятий

Преодоление кризисного состояния требует разработки специальных методов управления предприятием. Рыночная экономика сформировала систему методов предварительной диагностики и возможной защиты предприятия от банкротства. Этот методический материал называется «Система антикризисного управления». Реализацией этой системы на практике занимаются менеджеры по антикризисному управлению. Задача системы и этих менеджеров состоит в том, что предполагаемое банкротство диагностируется на ранних стадиях его возникновения. Это позволяет своевременно отреагировать на проблему и воспользоваться механизмом защиты или обосновать необходимость применения последовательных процедур по реорганизации предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют его финансовому оздоровлению, оно в добровольном или принудительном порядке прекращает свою деятельность и начинает ликвидационные процедуры.

Цель антикризисного управления в этом случае формулируется следующим образом: возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия. Сообразно цели разрабатывается специальная политика антикризисного управления предприятия при угрозе банкротства. Она представляет собой часть общей стратегии предприятия и заключается в разработке и использовании системы методов предварительной диагностики грозящего банкротства и механизмов оздоровления предприятия, обеспечивающих защиту от банкротства. Осуществление данной политики предусматривает реализацию следующих ступеней исследования.

1. Периодическое исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства.

2. Определение масштабов кризисного состояния предприятия.

3. Изучение основных факторов, обусловивших (и обусловливающих в предстоящем периоде) кризисное развитие предприятия.

4. Формирование целей и выбор основных механизмов антикризисного финансового управления предприятием при угрозе банкротства.

5. Внедрение внутренних механизмов финансовой стабилизации предприятия.

6. Выбор эффективных форм санации предприятия.

7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента возлагаются на ликвидационную комиссию.

Диагностика банкротства — прежде всего выявление объекта исследования. В первую очередь, это показатели текущего и перспективного потоков платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Не всегда отклонение от формально предписанных значений коэффициентов свидетельствует о необходимости объявления предприятия банкротом. Нередко ликвидация должника-банкрота невыгодна ни кредиторам, ни государству. С этой целью законом предусмотрена процедура восстановления платежеспособности предприятия. Можно предложить ряд показателей, свидетельствующих о потенциальной возможности этого процесса. Уровень текущей угрозы банкротства определяется с помощью двух показателей: коэффициента текущей платежеспособности и коэффициента автономии, рассматриваемых в динамике. Устойчивая тенденция к снижению этих коэффициентов свидетельствует об «отложенной угрозе банкротства» (чем ниже абсолютные значения этих коэффициентов, тем более вероятна угроза банкротства). Оптимальное значение коэффициента платежеспособности составляет 0,7, а коэффициента автономии — 0,5, но в зависимости от специфики и масштабов организаций эти величины колеблются.

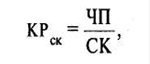

Возможность нейтрализовать угрозу банкротства за счет внутреннего потенциала предприятия диагностируется с помощью двух показателей:

• коэффициента рентабельности капитала

где ЧП — сумма чистой прибыли от реализации продукции;

СК — средняя сумма собственного капитала.

• коэффициента оборачиваемости активов

где Ор — сумма общего оборота по реализации продукции в рассматриваемом периоде; А — средний остаток активов в рассматриваемом периоде.

Первый коэффициент дает представление о том, в какой мере предприятие способно формировать дополнительные денежные потоки, для удовлетворения возрастающих платежных обязательств.

Второй показывает степень скорости формирования этих дополнительных денежных потоков. Методы интегральной оценки угрозы банкротства основаны на комплексном рассмотрении приведенных показателей. Одним из наиболее распространенных методов интегральной оценки является модель Альтмана. Это пятифакторная модель, факторами которой выступают показатели диагностики угрозы банкротства, такие, как:

1) отношение рабочего капитала к сумме всех активов предприятия (он показывает степень ликвидности активов);

2) уровень рентабельности активов или всего используемого капитала, представляющий собой отношение чистой прибыли к средней сумме используемых активов или всего капитала (он показывает уровень генерирования прибыли);

3) уровень доходности активов (или всего используемого капитала). Этот показатель представляет собой отношение чистого дохода (валового дохода за вычетом налоговых платежей, входящих в цену продукции) к средней сумме используемых активов или всего капитала (он показывает, в какой степени доходы предприятия достаточныдля возмещения текущих затрат и формирования прибыли);

4) оборачиваемость активов или капитала, представляющая собой отношение объема продажи продукции к средней стоимости активов или всего используемого капитала;

5) коэффициент отношения суммы собственного капитала к заемному.

На основе этого обследования предприятий-банкротов автор модели рассчитал коэффициенты значимости и отдельных факторов в интегральной оценке вероятности банкротства.

Существуют и другие методы интегральной оценки, например расчет коэффициента финансирования трудноликвидных активов. Ни один из этих методов диагностирования нельзя считать совершенным, но тем не менее они дают возможность оценить степень вероятности банкротства, которая классифицируется как очень высокая, высокая, возможная, очень низкая. С учетом принадлежности результата к одной из этих характеристик переходят ко второму этапу диагностики, а именно, к определению масштабов кризисного состояния организации, при этом используются три его характеристики: легкий кризис, тяжелый кризис, катастрофа. В зависимости от масштабов кризисного состояния организации разрабатывается антикризисный механизм.

Заключительный этап диагностики банкротства — этап изучения основных факторов, обусловливающих кризисное развитие организации. В общем виде их делят на внешние и внутренние. Исследуются только те факторы, входящие в их состав, которые оказывают негативное воздействие на деятельность организации. Степень этого воздействия может быть определена посредством одно- или много факторных корреляционных моделей. Завершается этап составлением прогноза наиболее колеблющихся и чувствительных негативных факторов, способных вызвать банкротство организации в перспективе. По итогам факторного анализа разрабатывается антикризисный механизм банкротства.