Дисконтированная стоимость и принятие решений по долгосрочным инвестициям

Метод чистого приведенного дохода заключается в приведении всех будущих поступлений к их текущей стоимости и вычитании первоначальных затрат. Проект может быть утвержден при положительном значении этой разности. Расчёт производится по следующей формуле:

![]()

где CFi – чистый денежный поток;

C – величина инвестиций;

r – ставка дисконтирования;

t – временной период реализации инвестиционного проекта;

Термин «чистый» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков [16].

Принятие инвестиционных решений по данному показателю производится следующим образом:

- если NPV > 0, то проект может быть принят;

- если NPV < 0, то проект отвергается;

- если NPV = 0, то проект имеет «нулевую прибыль»;

- для нескольких альтернативных проектов принимается тот проект, который имеет большее значение NPV, если оно положительное.

Под внутренней нормой доходности инвестиций понимают значение коэффициента дисконтирования, при котором NPV проекта равен 0, т.е. проект имеет «нулевую прибыль».

Смысл показателя следующий: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счёт ссуды банка, то значение IRR показывает верхнее значение допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Т.е. инвестор может принимать инвестиционные проекты, уровень рентабельности которых не ниже CC.

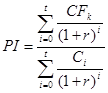

Расчет индекса рентабельности инвестиций является продолжением метода NPV. Если инвестиции осуществлены разовым вложением, то данный показатель рассчитывается по формуле:

где CFi – чистый денежный поток;

C – инвестиционные затраты;

r – ставка дисконтирования;

t – временной период реализации инвестиционного проекта;

Если инвестиции представляют собой некоторый поток, то

где Ci - инвестиционные затраты в периоды i=1, …, t .

Принятие инвестиционных решений по данному показателю производится следующим образом:

- если PI > 1, то проект может быть принят;

- если PI < 1, то проект отвергается;

- если PI = 1, то проект имеет «нулевую прибыль».

В отличие от NPV, показатель PI является относительным показателем, и поэтому он удобен при выборе одного проекта из нескольких альтернативных, имеющих примерно одинаковый NPV, либо при формировании портфеля инвестиций с максимальным суммарным значением NPV.

При анализе альтернативных проектов критерии NPV, IRR и PI могут противоречить друг другу по двум основным причинам:

- величины денежных доходов альтернативных проектов могут существенно отличаться на один или несколько порядков;

- интенсивности денежных доходов проектов могут различаться по периодам: у одних они приходятся на первые, у других на последние периоды реализации проектов.

В случае противоречивых значений различных критериев, на практике рекомендуется брать за основу критерий NPV. Такая рекомендация может быть объяснена тем, что именно NVP характеризует прирост прибыли предприятия. Одним из основных недостатков критерия NPV является то, что он абсолютный показатель и поэтому не может дать информацию о резерве безопасности (прочности) проекта. Информацию о резерве безопасности дают критерии IRR и PI. Так при прочих равным условиях, чем больше IRR по сравнению с CC, тем больше резерв безопасности проекта [16].

Следует отметить, что применение рассмотренных здесь показателей оценки инвестиционных проектов предполагает использование прогнозных исходных показателей. И чем протяжённее оказывается реализация проекта, тем менее точными оказываются прогнозы на последние периоды и тем рискованнее становятся оценки доходов от реализации проектов.

Также при принятии инвестиционных решений следует иметь ввиду, что, несмотря на то, что метод NPV в настоящее время широко применяется во всем мире и при анализе эффективности инвестиционных проектов, и при оценке стоимости имущества и имущественных прав, и при отражении активов и обязательств в бухгалтерском учете, данный метод имеет некоторые существенные недостатки, влияющие на качество инвестиционных расчетов. Например, один из наиболее специалистов в сфере оценки Том Коупленд комментирует недостатки метода NPV следующим образом [11]: «Типичные недостатки метода чистой приведенной стоимости можно увидеть при анализе инвестиционного проекта сроком на 10 лет. Допустим, имеются прогнозы ожидаемого роста доходов и ожидаемых затрат. Они позволяют определить объемы чистых денежных потоков за вычетом текущих активов и капитальных затрат. Затем вы дисконтируете чистые денежные потоки на средневзвешенную стоимость капитала и вычитаете сумму первоначальных инвестиционных затрат. Если полученное значение будет больше нуля, то проект имеет положительную чистую приведенную стоимость, и вы можете принять его. Однако проблема заключается в том, что менеджеры, принимающие такие решения, знают, что при этом приходится полагаться на допущения, которые могут быть очень жесткими и даже неверными. Например, если вы принимаете участие в проекте, который реализуется с трудом, то он может 10 лет и не просуществовать, его или свернут, или значительно урежут. Если же проект окажется успешным, то его либо продлят, либо расширят. И, наконец, никто не говорит, что первоначальные инвестиции нужно делать сразу. Их иногда требуется делать через год, а то и через два. В этом случае уже возникает проблема отложенного выбора. Любой менеджер знает, что для каждого проекта всегда существует вероятность его свертывания, расширения или задержки. Все опытные менеджеры когда-либо оказывались в ситуациях, при которых им приходилось рассчитывать чистую приведенную стоимость, а затем отказываться от этих данных, так как их интуиция говорила им, что гибкий подход позволит увеличить стоимость проекта. Если смотреть на данный вопрос в таком ракурсе, то вы поймете всю ограниченность метода чистой приведенной стоимости…». Таким образом, специалисты отмечают существенную негибкость метода NPV. Данный недостаток метода послужил толчком к разработке новых подходов к принятию инвестиционных решений. Одним из наиболее известных альтернативных методов сегодня является метод «реальных опционов». Данный метод является достаточно сложным и требует отдельного детального изучения, что не является целью данной работы [9].

Следующим существенным недостатком метода NPV является неадекватность учета вероятностного характера будущих событий. Среди основных подходов к учету экономических рисков в рамках метода NPV как самый популярный можно выделить подход к учету экономических рисков в знаменателе формулы NPV посредством корректировки ставки дисконта. Данный подход считается одним из основных в современной практике и основывается на мнении, что чем выше инвестор оценивает риск инвестиций, тем более высокие требования он предъявляет к их доходности. В расчетах это отражается путем увеличения ставки дисконтирования, что, следует отметить, также предлагается и в действующем законодательстве [2]. Этот подход ошибочно воспринимается как универсальный способ учета риска в условиях неопределенности. На практике главным существенным негативным следствием применения этого подхода является его неадекватное воздействие на определение дисконтированной стоимости отрицательных денежных потоков. Другими словами при практических расчетах учет риска уменьшает дисконтированные отрицательные денежные потоки проекта по абсолютной величине. Получается, что чем выше премия за риск, тем меньшее влияние оказывают отрицательные денежные потоки на NPV. Таким образом, применяя данный подход, не корректно учитывается экономический риск проекта. Можно сделать вывод, что отражать в норме дисконта имеет смысл только риск неполучения доходов. Поэтому вводить премию за риск на этапе осуществления инвестиций нецелесообразно, также как и когда, денежный поток по проекту является отрицательным.