Долгосрочное финансовое планирование организаций

Стадия развития предприятия также оказывает существенное влияние на ранжирование его стратегических целей. Понятие цикла жизни позволяет определить различные проблемы, которые возникают у предприятия на протяжении всего периода его развития, и уточнить различные комбинации финансовых решений, которые позволят их успешно решить.

В период детства, когда обороты предприятия небольшие, предприятие главным образом сталкивается с проблемами выживания, которые возникают в финансовой сфере в виде трудностей с денежными средствами; ему надо найти средства не только непосредственно на покрытие хозяйственных расходов, но также и на осуществление необходимых инвестиций для своего будущего развития. Здесь наибольшую роль играет финансовая устойчивость.

В период юности рост объемов продаж, первые прибыли позволяют предприятию решить свои проблемы с денежными средствами, и его руководители могут постепенно сместить цели с финансовой устойчивости на экономический рост.

В период зрелости, когда предприятие уже заняло свою нишу на рынке и способность к самофинансированию довольно значительна, предприятие старается извлечь максимум прибыли из всех возможностей, которые дает ему его объем, а также технический и коммерческий потенциалы.

В период старости, когда происходит замедление роста оборота, вектор стратегического развития предприятия снова перемещается в сторону финансовой устойчивости.

Кроме того, вектор стратегического развития предприятия зависит и от субъективного фактора. Как правило, основные цели формируют собственники предприятия. На крупных предприятиях, когда собственников много, например, крупное акционерное общество, основные стратегические направления могут быть сформированы советом директоров или генеральным директором, но в интересах собственников. Действительно, несмотря на то, что акционеры напрямую не вовлечены в процесс принятия деловых решений, особенно на ежедневной основе, они остаются верны предприятию пока удовлетворяются их интересы.

Внешние факторы также оказывают влияние на приоритетность той или иной стратегической цели предприятия. В частности состояние финансового рынка, налоговой, таможенной, бюджетной и денежно-кредитной политик государства, законодательных основ влияет на основные параметры функционирования предприятия.

Таким образом, финансовая политика – это всегда поиск баланса, оптимального на данный момент соотношения нескольких направлений развития и выбор наиболее эффективных методов и механизмов их достижения.

Разработанная финансовая политика не может быть раз и навсегда определенной и незыблемой. Последние годы показали, насколько фундаментальными могут быть изменения в условиях хозяйствования. Кроме того, стремительные изменения продолжаются и в настоящее время на финансовых рынках, со стороны регулирования государством, в практике управления предприятием. Поэтому финансовая политика должна быть гибкой и учитывать изменения всех интересов и факторов, оказывающих на нее влияние.

В этой связи одним из основных принципов финансовой политики является то, что она должна строиться не столько из фактически сложившейся ситуации, сколько из прогноза ее изменения. Только на основе предвидения финансовая политика приобретает устойчивость.

2. Современные аспекты долгосрочного планирования

2.1 Анализ краткосрочного и долгосрочного планирования

При постановке системы финансового управления как в краткосрочной, так и в долгосрочной перспективе необходимо видеть различия в целях построения каждого из бюджетов.

Бюджет доходов и расходов (БДР) определяет экономическую эффективность деятельности предприятия. Данный бюджет формирует основной финансовый результат деятельности предприятия, т.е. его прибыльность. Однако надо иметь в виду, что на значения статей БДР и его итоговый результат непосредственным образом влияют положения внутренней учетной политики в части момента признания и правил соотнесения доходов и расходов.

Внутренняя учетная политика состоит из ряда «соглашений» о значимости тех или иных хозяйственных операций для оценки реальной эффективности деятельности компании. Данная политика не всегда совпадает с одноименным обязательным бухгалтерским документом, создаваемым с целью представления информации в налоговые органы. Предприятие во внутренней учетной политике может само выбрать любые основания признания доходов и расходов, кажущееся ему разумным для отражения действительной картины его деятельности. Критерием правильности этих допущений является управленческая полезность. Одним из таких критериев является способность прогнозировать по результатам построения БДР будущие денежные потоки, которые отражаются в бюджете движения денежных средств.

Бюджет движения денежных средств (БДДС) носит более очевидный характер – он непосредственно планирует и фиксирует реальные потоки денежных средств. БДДС определяет «платежеспособность» предприятия как разницу поступлений и «выбытий» денежных средств за период.

И, наконец, последний из финансовых бюджетов – Бюджет по балансовому листу (ББЛ), который определяет экономический потенциал и финансовое состояние предприятия. ББЛ является результирующим бюджетом, при корректной модели финансового учета он формируется на основе БДР и БДДС.

Хотя результаты финансового планирования в краткосрочной и долгосрочной перспективе отражаются в одной и той же системе отчетов, необходимо иметь в виду, что каждая из этих подсистем (контуров) финансового управления может иметь свои методы планирования и структуризации отчетности.

То есть, финансовое планирование может осуществляться по одной из следующих схем:

БДР – ББЛ – БДДС (косвенным методом),

БДР – БДДС (прямым методом) – ББЛ.

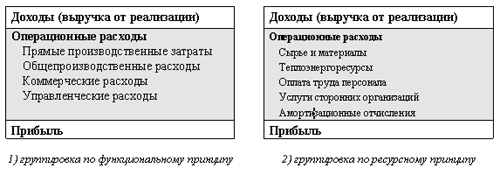

Поэтому при составлении БДР важен выбор способа группировки затрат, исходя из которого бюджет можно строить в двух возможных форматах – по функциональному и по ресурсному принципу.

Это соответствует одному из возможных видов отчета о прибылях и убытках, предлагаемых стандартами ЕС, которые различаются между собой именно различной трактовкой затрат – по функциям (или по процессам), по факторам производства (или по существу).

Рис.Ф1-2. Структура БДР в кратко- и долгосрочной перспективе.[6]

Первому варианту соответствует традиционное построение БДР по функциональному принципу (состав поддерживаемых функций определяется организационно-функциональной моделью предприятия).

Второму варианту – построение БДР по ресурсному принципу, где отражается общее плановое или фактическое потребление (использование) ресурсов пропорционально объему реализованной за период продукции. Очевидно, что прибыль, подсчитанная этими способами, одинакова – отличается лишь способ группировки затрат.

Выбор разных вариантов построения БДР определяется тем, что для финансового планирования в краткосрочной и долгосрочной перспективе используются разные техники.