Должностные лица налоговых органов

Содержание

Введение

1. Система и структура налоговых органов

2. Современные задачи налоговых органов и их должностных лиц

3. Права и обязанности должностных лиц

Заключение

Список литературы

Введение

Жизнедеятельность любого государства находится в прямой зависимости от налоговых и иных поступлений в бюджеты всех уровней и внебюджетные фонды. Согласно ст. 8 части первой НК РФ под налогом, сбором понимается обязательный, индивидуальный и безвозмездный взнос, взимаемый с юридических и физических лиц. Конституционная обязанность платить законно установленные налоги и сборы закреплена в ст. 57 Конституции Российской Федерации. Но налогоплательщики, в силу разных причин, допускают нарушения налогового законодательства - от несвоевременной уплаты налогов до уклонения от их уплаты. Государственная заинтересованность в стабильном поступлении налогов выражается в создании специальной системы учета налогоплательщиков и контроля за полнотой и своевременностью уплаты налогов и других обязательных платежей. Реализация названной функции возложена на налоговые органы Российской Федерации. Министерство Российской Федерации по налогам и сборам входит в систему центральных органов государственного управления, подчиняется Президенту и Правительству Российской Федерации. В соответствии со ст. 1 Закона РФ "О налоговых органах Российской Федерации" (в ред. от 08. 07. 99 № 151-ФЗ), - они образуют единую систему контроля за соблюдением налогового законодательства России, правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и внебюджетные фонды налогов и других обязательных платежей, а также контроля в пределах компетенции, за соблюдением валютного законодательства. В ст. 2 закона определено, что единая централизованная система налоговых органов состоит из Министерства Российской Федерации по налогам и сборам и его территориальных органов. Цель данной работы – рассмотреть должностные лица налоговых органов и их правовой статус.

1. Система и структура налоговых органов

Согласно Приказу ФНС РФ, к должностным лицам налоговых органов РФ относятся:

В центральном аппарате ФНС Российской Федерации по налогам и сборам:

- Министр Российской Федерации по налогам и сборам

- Первый заместитель Министра Российской Федерации по налогам и сборам

- Заместитель Министра Российской Федерации по налогам и сборам

- Руководитель Департамента

- Начальник управления

- Заместитель руководителя департамента

- Заместитель начальника управления

- Начальник отдела

- Заместитель начальника отдела

- Начальник отдела в департаменте

- Начальник отдела в управлении

- Заместитель начальника отдела в департаменте

- Заместитель начальника отдела в управлении

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В межрегиональных инспекциях Министерства Российской Федерации по налогам и сборам:

- Руководитель межрегиональной инспекции

- Заместитель руководителя межрегиональной инспекции

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В управлениях Министерства Российской Федерации по налогам и сборам по субъектам Российской Федерации:

- Руководитель управления

- Заместитель руководителя управления

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В инспекциях ФНС по районам, районам в городах, городам без районного деления, межрайонного уровня:

- Руководитель инспекции

- Заместитель руководителя инспекции

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

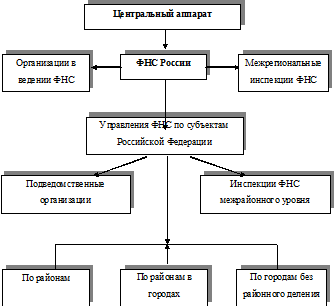

На рис.1 приведена система органов Министерства РФ по налогам и сборам.

Рис. 1. Система органов ФНС РФ

2. Современные задачи налоговых органов и их должностных лиц

Налоговые органы - правоприменительные органы, т.е. решая поставленные профессиональные задачи, действуют в строгом соответствии с налоговым и иным законодательством. Отсутствие в законодательстве определения термина "правоохранительные органы" позволяет отдельным юристам - теоретикам относить налоговые органы к правоохранительным, "обосновывая" это наличием у налоговых органов компетенции по реагированию на налоговые и административные правонарушения. Однако при отнесении того или иного органа к правоохранительным, следует руководствоваться иными критериями и ориентирами. Общеизвестно, что правоохранительная деятельность складывается из относительно разнообразных, но строго определенных функций: 1) конституционного контроля; 2) правосудия; 3) организационного обеспечения деятельности судов; 4) прокурорского надзора; 5) выявления и расследования преступлений; 6) оказания юридической помощи. Каждое из направлений деятельности является прерогативой отдельно взятого правоохранительного органа и направлено на выполнение "своих" результатов. Ни одно из этих направлений деятельности не основополагающее для налоговых органов. Поэтому налоговые органы не могут быть правоохранительными органами. Всякий правоохранительный орган - правоприменительный, но далеко не всякий правоприменительный орган - правоохранительный.

Решение задачи по осуществлению налогового контроля реализуется в форме:

- учета налогоплательщиков;

- проверки соблюдения налогоплательщиками налогового законодательства;

- применения налоговых санкций за нарушения налогового законодательства.

Учет налогоплательщиков - основа основ деятельности налоговых органов, их первая обязанность. Налоговые органы обязаны принимать необходимые меры к постановке на учет налогоплательщиков в налоговых органах, они несут ответственность за полный и своевременный учет всех налогоплательщиков. Одновременно, налогоплательщики (плательщики сборов) обязаны встать на учет в налоговых органах. Органы, осуществляющие регистрацию организаций, предпринимателей без образования юридического лица, выдающие лицензии, свидетельства частным нотариусам и частным детективам и охранникам, обязаны сообщать об этом в налоговые органы. Аналогичная обязанность предусмотрена в ст. 85 части первой НК РФ и в отношении органов, осуществляющих регистрацию места жительства физических лиц, актов гражданского состояния, учет и регистрацию имущества и сделок с ним. Банки и кредитные учреждения не вправе открыть счета организациям, индивидуальным предпринимателям, не имеющим свидетельства о постановке на учет в налоговом органе.