Единый социальный налог. Его замена страховыми взносами

Содержание

Введение

1. Понятие налога. ЕСН в системе налогообложения

2. Единый социальный налог

Заключение

Список литературы

Введение

Появлениеналогов связано с возникновением института государства. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению общественных потребностей ему необходима определенная сумма денежных средств, которые аккумулируются в основном посредством налогов. "В налогах воплощено экономически выраженное существование государства", - писал К. Маркс.

Налоговые отношения возникают в силу объективно существующей потребности создания на общегосударственном уровне системы доходов и представляют собой область централизованных финансовых отношений перераспределительного характера, т.е. часть бюджетных отношений.

Единый социальный налог является федеральным и имеет целевое назначение. Более подробно ЕСН и изменение налогового законодательства в отношении этого налога я бы хотела рассмотреть в своей работе.

1. Понятие налога. ЕСН в системе налогообложения

Налог - это индивидуально безэквивалентное движение денежных средств от индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющей целью формирование денежного фонда, используемого для выполнения государством своих функций. Налог является эффективным рычагом воздействия государства на экономику. [1]

Его нормативное определение дано в ст.8 НК РФ: "Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований".

Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государством-с другой, по поводу формирования государственных финансов.

Выделяют несколько признаков налога, позволяющих отличить его от других категорий.

Первый признак - императивно-обязательный характер налога, т.е. безусловная необходимость его уплаты при наличии объекта налогообложения. Обязательность налога обеспечивается через систему органов, осуществляющих налоговый контроль, и систему средств принуждения и санкций.

Второй признак - индивидуальная безвозмездность и безэквивалентность платежа.

Третий признак - изъятие части собственности. Никакая государственная деятельность невозможна при отсутствии отдельных производителей материальных, культурных и духовных благ и ценностей. Это обеспечивает материальную основу существования самого государства как особого хозяйствующего субъекта.

Четвертый признак - односторонний характер движения денежных средств. Денежные средства в виде налогов совершают движения от налогоплательщика к государству.

Пятый признак - налоги направляются на финансирование деятельности государства или муниципальных образований. Они носят публичный характер.

Шестой признак - денежная форма уплаты. [2]

По своему содержанию на макроэкономическом уровне налог является долей произведенного государством налогового внутреннего продукта, перераспределяемой с целью реализации функций государства. На микроуровне налог представляет собой изъятие части продукта, дохода субъектом хозяйствования, причем это изъятие принудительное и безэквивалентное.

Социально-экономическая сущность, внутреннее содержание налогов проявляются через их функции.

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Выделяют три основных функции налога:

Фискальная (бюджетная);

Контрольная;

Регулирующая.

Фискальная функция налогов означает приоритетность финансовой цели взимания налогов и сборов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления его собственных функций.

Контрольная функция налогообложения тесно связана с предыдущей и существенно дополняет ее. Контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей является главной задачей налоговых органов.

Регулирующая функция налогов проявляется через использование налогов для стимулирующего воздействия на экономику, прежде всего через перераспределение национального дохода между бюджетами разных уровней. С одной стороны, регулирующая функция проявляется в поддержании предприятий и отраслей, имеющих важное значение для экономики страны, путем предоставления им налоговых льгот, с другой-в давлении на те категории налогоплательщиков, деятельность которых по тем или иным причинам государство считает возможным или необходимым дестимулировать.

Для классификации налогов первостепенное значение имеет разделение их на прямые и косвенные. Прямыми налогами облагаются доходы и имущество, косвенные налоги включаются в цену либо в виде надбавки к ней, либо в качестве части издержек производства.

Среди прямых налогов, используемых в развитых странах, особо важную роль играют налог на прибыль, взимаемый с предпринимательства, индивидуальный подоходный налог и социальный налог, взимаемые с населения, и налог на имущество, накладываемый и на население, и на предпринимательство.

Среди косвенных налогов можно выделить следующие основные налоги:

налоги на потребление, к которым в соответствии с международной практикой относится три налога: НДС, налог с оборота;

акцизы и таможенные пошлины;

взносы предпринимателей на социальное обеспечение. [3]

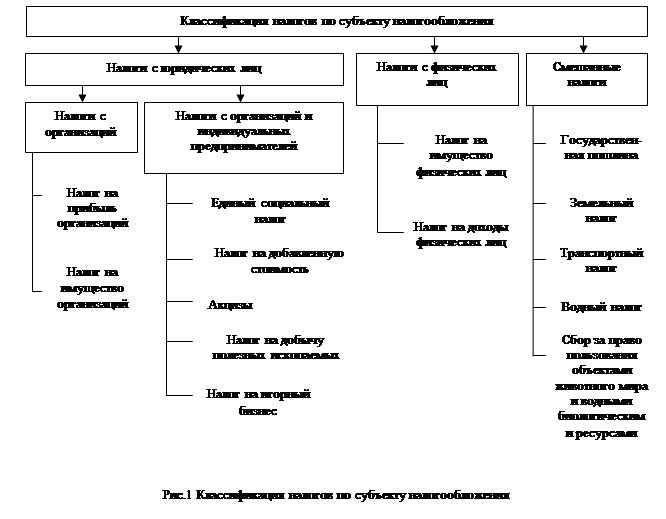

Также налоги классифицируются по субъекту налогообложения. Классификация по субъекту представлена на рис.1. [4]

2. Единый социальный налог

2. Единый социальный налог

Платежи организаций по социальному страхованию и обеспечению включают в себя следующие виды:

единый социальный налог (ЕСН), уплачиваемый в Федеральный бюджет (ФБ);

ЕСН, уплачиваемый в Фонд социального страхования (ФСС);

ЕСН, уплачиваемый в Фонд медицинского страхования (ФМС);

страховые взносы по обязательному страхованию от несчастных случаев и профзаболеваний в Фонд социального страхования (ФСС);

страховые взносы по обязательному пенсионному страхованию в Пенсионный фонд (ПФ);

отчисления в Пенсионный фонд организаций, использующих труд летных экипажей. [5]

Плательщиками ЕСН являются:

работодатели, производящие выплаты наемным работникам; организации; индивидуальные предприниматели; физические лица;

индивидуальные предприниматели, адвокаты.

Работодатели уплачивают ЕСН, зачисляемый в государственные внебюджетные фонды - пенсионный, социального страхования и обязательного медицинского страхования.

Индивидуальные предприниматели и адвокаты уплачивают ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования.