Задачи и обязанности финансовых служб предприятия

2. Финансовый блок с четким выделением функциональных подразделений (учет, управление финансами, управление затратами) дает возможность лучше координировать действия персонала и не требует высоких административных расходов, однако не всегда позволяет эффективно решать задачи, лежащие за рамками этих функций.

3. Структура ФЭС с выделением блока, в котором сосредоточены функции управленческого учета, стратегического финансового управления, и блока, где осуществляется оперативное финансовое управление, включая платежи и текущие финансовые операции, оптимальна, но требует наличия высокопрофессиональных руководителей отделов одинакового ранга.

4. Проблема коммуникаций между отделами внутри финансового блока, то есть отсутствие налаженного взаимодействия подразделений ФЭС, решается с помощью регулярных планерок.

5. Структура, позволяющая разгрузить финансового директора от оперативной работы и решения текущих вопросов, дает ему возможность сосредоточиться на задачах стратегического управления компанией. Минус структуры – высокие административные расходы (необходимость оплачивать высококвалифицированных, способных оперативно принимать решения руководителей блоков ФЭС).

К набору документов, регламентирующих HR-процессы, относятся:

![]() Положение о финансовом блоке (департаменте, управлении, службе и т.д.);

Положение о финансовом блоке (департаменте, управлении, службе и т.д.);

![]() Положение об отделах, входящих в состав финансового блока;

Положение об отделах, входящих в состав финансового блока;

![]() должностные инструкции, Положение о мотивации сотрудников финансового блока и т.д.

должностные инструкции, Положение о мотивации сотрудников финансового блока и т.д.

Можно считать, что вам повезло, если кадровая служба компании работает как должно: разрабатывает корпоративные регламенты и должностные инструкции, проводит планомерное обучение персонала, исправно выплачивает компенсации и пр. В этом случае финансовый директор просто использует уже внедренные стандарты. А что если в компании система управления персоналом отсутствует или носит формальный характер? Вопрос риторический. Остановимся подробнее на том, какие документы предстоит подготовить финансовому директору.

3.3 Факторы, влияющие на структуру ФЭС

Мнения финансовых директоров российских компаний о том, что влияет на будущую структуру ФЭС, различаются. Одни склоняются к классической схеме: казначейство, бухгалтерия, бюджетный (плановый) отдел. Другие обращают внимание на зависимость структуры от финансовой стратегии компании (например, если последняя привлекает значительные объемы заемных средств или ведет операции на рынке ценных бумаг, требуется отдельное подразделение, ответственное за финансовые операции).

На изменение структуры ФЭС оказывает влияние специфика российского рынка, в том числе рынка труда. Недостаточный уровень финансовых знаний, нередко свойственный линейному, операционному, да и высшему менеджменту, приводит к возрастанию роли ФЭС в компании и к появлению в ее составе далеко не классических отделов. Например, растущий интерес к маркетингу, логистике и востребованность сотрудников названных специальностей стали причиной того, что в соответствующих отделах нередко работают люди, не обладающие финансовыми навыками. В итоге ни провести бенчмар-кинг (который включает в том числе анализ финансовых показателей), ни создать для компании оптимальный продуктовый портфель, ни спланировать затраты на перевозки тем или иным маршрутом профильные подразделения не могут. И финансовому директору приходится их «курировать». Непонимание основ управленческого учета менеджерами приводит к необходимости постоянного контроля того, на основании каких данных принимались управленческие решения. Высокие риски, присущие российскому рынку, вообще никем не учитываются и не принимаются в расчет (взаимоотношения с поставщиками и покупателями, контроль над коммерческими кредитами, просрочки платежей, колебание цен на рынках и пр.). И тот же финансовый директор создает в ФЭС подразделение, задачей которого, по сути, является риск-менеджмент (в той или иной форме).

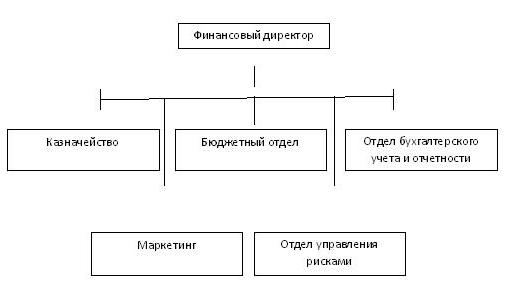

Поэтому все чаще и чаще встречается структура ФЭС, представленная на рис. 2.

Структура финансовой службы обусловливается в первую очередь конкретными задачами развития компании, для решения которых должна быть разработана финансовая стратегия. Это определяющие факторы для формирования в составе ФЭС тех или иных подразделений, оптимизации ее структуры.

У финансово-экономической службы любой компании есть некие базовые функции (бюджетирование, управленческий учет, внутренний контроль, составление финансовой отчетности) и есть дополнительные. Последние могут различаться в зависимости от приоритетов текущего этапа развития компании. Если она активно развивается, то приоритетом станет привлечение финансирования и могут потребоваться кредитный отдел, появиться функция анализа и контроля реализации инвестиционных проектов; если планируется IPO, то необходимо сосредоточиться на подготовке консолидированной отчетности по МСФО или US GAAP (в зависимости от того, на какой бирже будет осуществляться первичное публичное размещение). Если имеется значительный свободный денежный поток, а крупных инвестиционных проектов нет, то повысится роль казначейства (или его потребуется создать), поскольку временно свободные денежные средства нужно разместить с максимальной выгодой для компании.

Рисунок 2 Структура ФЭС в российских условиях

Положение о финансовом блоке

При выстраивании системы документов, регламентирующих базовые процессы управления персоналом финансового блока, финансовый директор начинает с разработки положения «верхнего уровня», то есть Положения о финансовом блоке.

Рассмотрим его составляющие.

1. Организационно-функциональная структура финансового блока. Довольно удобно представить организационную структуру в виде блок-схемы (см. рис. 1) с обязательным указанием названий отделов, количества действующих штатных единиц, категории «Резервная».

2. Структурная и штатная численность финансового блока. Обычно представляется в виде таблицы с обязательным указанием названий отделов, должностей, количества действующих штатных единиц, категории «Резервная» (см. таблицу).

3. Основные цели и задачи финансового блока. В данном разделе регламента обычно дается описание целей, сформулированных с учетом стратегии развития компании, и задач, которые необходимо решить финансовому блоку для их достижения. Задачи определяются для каждого отдела.

4. Матрица функций. Это таблица, в которой по вертикали расположены функции финансового блока, а по горизонтали – организационные звенья, то есть руководители и ключевые сотрудники отделов ФЭС. На пересечении строк и граф делается отметка (кто за что отвечает). Матрица функций дает представление о возможной загрузке отделов и позволяет оптимально сгруппировать функции по подразделениям.