Замена платежей и их консолидация

Под какую процентную ставку необходимо поместить в банк 750 грн, чтобы через 3 года при условии ежегодного компаундирования иметь на счету 1000 грн?

Решение.

Наращенная сумма определяется по формуле:

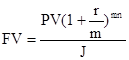

![]() (1)

(1)

где FV – будущая стоимость инвестированного капитала, грн.;

PV –стоимость инвестированного капитала, грн.;

r – процентная ставка;

n – период начисления, год;

r =  = 0,10

= 0,10

Таким образом, необходимо поместить в банк 750 грн на 3 года при условии ежегодного компаундирования под 10%, чтобы иметь на счету 1000 грн по окончанию срока.

Задание 19

Предприятие продало товар на условиях потребительского кредита с оформлением простого векселя. Номинальная стоимость векселя 150 тыс. грн. срок вескеля – 60 дней, ставка процента за предоставленный кредит – 15 % годовых.

Через 45 дней с момента оформления векселя предприятие решило учесть вексель в банке. Есть две возможности учета векселя:

1. банк «А» предлагает дисконтную ставку 20 %, способ 365/360;

2. банк «Б» предлагает дисконтную ставку 25 %, способ 365/365.

Рассчитать суммы, которые получит предприятие и банк в обоих случаях.

Будущая стоимость векселя на момент его погашения по простой ставке:

Для расчета дисконта используется учетная ставка:

D = FV - PV = FV • n • d = FV • t/T • d ,

где n – продолжительность срока в годах от момента учета до даты выплаты известной суммы в будущем.

Отсюда:

PV = FV - FV • n • d = FV • (1 - n • d),

где (1 - n • d) – дисконтный множитель.

Стоимость векселя на момент его погашения по простой учетной ставке:

РV = 150 (1 – 0,15![]() ) = 146,25 тыс. грн

) = 146,25 тыс. грн

Следовательно, предъявитель векселя получит сумму 146,25 тыс грн., а сумма дисконта в размере 3,75 тыс грн

Рассчитаем стоимость векселя, если предприятие учтет его в банке:

PV2 = PV1 • (1 + n1 • i ) • (1 - n2 • d ),

где PV1 – первоначальная сумма долга;

PV2 – сумма, получаемая при учете обязательства;

n1 – общий срок платежного обязательства;

n2 – срок от момента учета до погашения.

Банк «А»:

150![]() = 147,2945 тыс грн

= 147,2945 тыс грн

D =150 – 147,2945 = 2,7055 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «А» составит 147294,5 грн, а банк получит 2705,5 грн.

Банк «Б»:

150![]() = 147,3822 тыс грн

= 147,3822 тыс грн

D = 150-147,3822 = 2,6178 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «Б»составит 147382,2 грн, а банк получит 2617,8 грн.

Задание 29

Рассматриваются три варианта (А, Б, В) размещения средств на депозитном счете банка.

По варианту А начисление процентов предусматривается осуществлять раз в год по ставке 30%, по варианту Б – ежемесячно по ставке 24% годовых, по варианту В – ежеквартально по ставке 28 % годовых.

Необходимо определить эффективную годовую ставку по каждому варианту и на основании этого выбрать наиболее выгодный вариант инвестирования средств.

Решение.

Используем формулу начисления несколько раз в год

![]()

где ![]() – количество начислений в году, раз.

– количество начислений в году, раз.

По варианту А начисление процентов раз в год по ставке 30%:

![]() = ((1+0,3)1 – 1) = 0,3

= ((1+0,3)1 – 1) = 0,3

, по варианту Б – ежемесячно по ставке 24% годовых

![]() = ((1+

= ((1+![]() )12 – 1) = 0,268

)12 – 1) = 0,268

по варианту В – ежеквартально по ставке 28 % годовых

![]() = ((1+

= ((1+![]() )4 – 1) = 0,311

)4 – 1) = 0,311

По варианту «А» будет начислено 30%, по варианту «Б» – ежемесячно по ставке – эффективная годовая ставка составит 26,8 % годовых, а по варианту «В» – ежеквартально – 31,1% годовых, следовательно, наиболее выгодный вариант инвестирования средств «В», т.к. эффективная годовая ставка и наращенная сумма будут в этом варианте наибольшими.

Задание 39

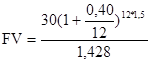

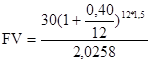

На взнос в 30 тыс грн ежемесячно начисляются сложные проценты по номинальной годовой процентной ставке 40%. Оценить сумму взноса через 1,5 года с позиции покупательной способности, если ожидаемый темп инфляции 2% в месяц. Какой должна быть величина прибавленной процентной ставки? Как изменится ситуация, если темп инфляции составит 4% в месяц?

Решение.

Наращенная сумма с учетом инфляции определяется по формуле:

J – индекс инфляции:

J = (1+α)m

где α – темп инфляции за месяц, %,

m – длительность финансовой операции, мес.

Определим индекс инфляции, если ожидаемый темп инфляции 2% в месяц:

J = (1+0,02)18 = 1,428

= 37,907 тыс грн

= 37,907 тыс грн

Определим индекс инфляции, если ожидаемый темп инфляции 4% в месяц:

J = (1+0,04)18 = 2,0258

= 26,721 тыс грн

= 26,721 тыс грн

Прибавленная ставка определяется:

![]() , следовательно, rп

, следовательно, rп![]()

rп = ![]() = 0,24

= 0,24

rп = ![]() = 0,48

= 0,48

Таким образом, сумма взноса размером 30 тыс грн через 1,5 года с позиции покупательной способности при ожидаемом темпе инфляции 2% в месяц составит 37907 грн, а при инфляции составит 4% в месяц – 26721 грн. Величина прибавленной процентной ставки должна составлять в первом случае 24 %, а во втором – 48%. Если темп инфляции вырастет до 4% в месяц, вкладчик потеряет 11186 грн.

Задание 49

Платеж в 6 тыс грн и сроком оплаты через 4 года необходимо заменить с использованием схемы сложных процентов по ставке 15 % годовых платежом со сроком оплаты 3 года.

Решение.

При использовании схемы сложных процентов для нахождения размера платежа используется формула:

Р0 = Р1(1+r)n0-n1

Р0 = 6 (1+0,15)3-4= 6 * 1,15 -1 = 5,217 тыс. грн.

Таким образом платеж в 6 тыс грн и сроком оплаты через 4 года необходимо заменить с использованием схемы сложных процентов по ставке 15 % годовых платежом размером 5,217 тыс. грн. со сроком оплаты 3 года.

Список литературы

1. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1997. –512 с.

2. Малыхин В.И. Финансовая математика.: Учеб. пос. для вузов. – М.: ЮНИТИ – ДАНА,1999.- 247 с.