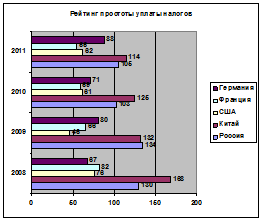

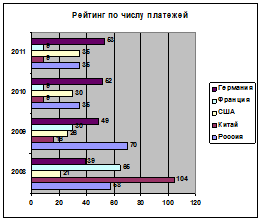

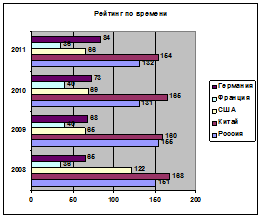

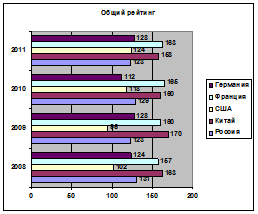

Зарубежные налоговые системы

Приложение В

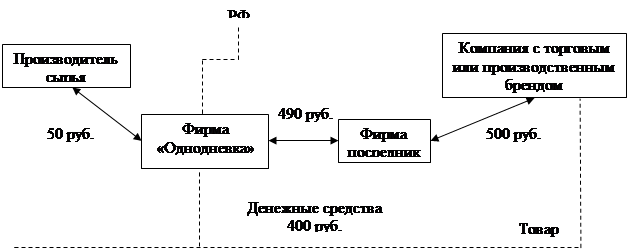

Типовой способ уклонения от налогообложения с использованием фирм-однодневок

(Используется как продавцами, так и покупателями товаров)

|

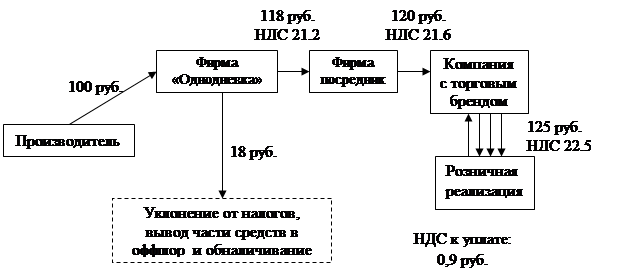

Приложение Г

Типовой способ организации финансово-хозяйственной деятельности с целью уклонения от уплаты налогов при реализации товаров

Приложение Д

Типовой способ получения необоснованной налоговой выгоды при реализации недвижимого имущества с использованием страховой компании

|

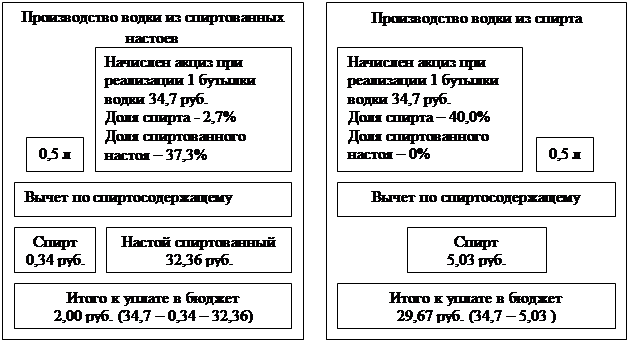

Приложение Е

Типовой способ минимизации акциза производителями алкогольной продукции

Ставка акциза:

Спирт этиловый - 25,15 руб., Алкогольная

и спиртосодержащая продукция - 173,5 руб.

(сумма акцизных ставок указана для примера)

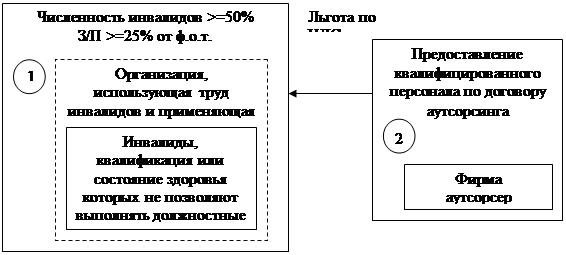

Приложение Ж

Типовой способ неправомерного применения льготы по НДС

Приложение З

Эффективность законодательства о налоговом контроле за соответствием расходов физических лиц уровню их доходов в РФ (ст. ст. 86.1, 86.2, 86.3 НК РФ)

|

Наименование показателя |

2000 г. |

2001 г. |

2002 г. |

|

Извещения о произведенных расходах, тыс. шт. |

2882,0 |

4947,3 |

4747,2 |

|

Направлено требований о предоставлении специальных деклараций, тыс. шт. |

623,6 |

775,0 |

997,8 |

|

Получено специальных налоговых деклараций,тыс. шт. |

204,6 |

497,0 |

635,9 |

|

Предъявлено штрафных санкций за непредставление декларации, млн руб. |

Нет данных |

19,4 |

Нет данных |

|

Взыскано штрафных санкций за непредставление декларации, млн руб. |

Нет данных |

8,32 |

Нет данных |

|

Размеры доначислений налога с сумм несоответствия, млн руб. |

2,6 |

11,9 |

10,5 |

Приложение И

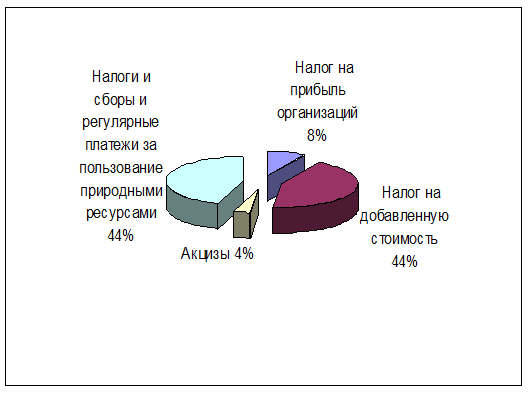

Поступление администрируемых ФНС России доходов в федеральный бюджет в 2010 году

Приложение К

Систематизация подходов к налогообложению жилой недвижимости, существующих в развитых зарубежных странах

|

№ п/п |

Признак, лежащий в основе систематизации |

Варианты |

|

1. |

База поимущественногоналогообложения |

1.1. Недвижимость (земля, улучшения) 1.2. Движимое имущество (оборудование: телевизионное, компьютерное, охранное, домофоны) |

|

2. |

Объект налогообложения |

2.1. Земельный участок 2.2. Улучшения (здания, строения, сооружения) 2.3. Земельный участок и улучшения |

|

3. |

Оценочная стоимость |

3.1. Стоимостная основа 3.2. На основе годовой арендной стоимости или капитальной стоимости объектов недвижимости |

|

4. |

Налоговая оценка стоимости |

4.1. Полная налоговая оценка - 100% от оценочной стоимости для всех категорий объектов 4.2. Единообразная частичная оценка - по фиксированной части оценочной стоимости, единой для всех категорий объектов 4.3. Дифференцированная частичная оценка - по переменной части оценочной стоимости, т.е. различный процент стоимости в зависимости от категорий объекта, например: 10% - для жилой недвижимости; 75% - для нежилой |

|

5. |

Ставка налогов |

5.1. Номинальная ставка 5.2. Фиксированные ставки 5.3. Переменные ставки |

|

6. |

Схема распределения поступлений от налога на жилую недвижимость |

6.1. Федеральный бюджет 6.2. Областной бюджет 6.3. Местный бюджет |

|

7. |

Налогоплательщик |

7.1. Владелец 7.2. Пользователь/жилец |

Приложение Л

Варианты определения налогооблагаемой базы на недвижимость

|

N п/п |

Объект налогообложения |

N п/п |

Облагаемая налогом стоимость |

|

1.1. |

Земля |

2.1. |

Рыночная стоимость |

|

1.2. |

Улучшения (здания, сооружения, строения, помещения) |

2.2. |

Сумма годовой арендной платы |

|

1.3. |

Вся недвижимость (земельный участок и все улучшения на нем) |

2.3. |

Нестоимостная основа - по площади или другим физическим характеристикам |