Значение налоговых органов в обеспечении экономической безопасности государства

Для осуществления взаимодействия министерства с полномочными представителями Президента Российской Федерации в федеральных округах утверждены положение и типовая структура межрегиональных инспекций МНС России по федеральному округу (приказ МНС РФ от 24. 08. 2000 г. № БГ-3-20/307).

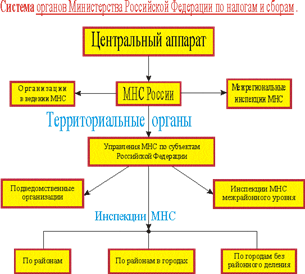

Налоговые органы - юридические лица. Они имеют самостоятельную смету расходов, текущие счета в учреждениях банков, печати. Подчиненность внутри структуры осуществляется по вертикали: Министерству Российской Федерации по налогам и сборам и его вышестоящим органам. Структура Управлений по субъектам федерации утверждается министерством. Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43].

Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут:

- заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и иной творческой деятельности;

- быть депутатом либо заниматься предпринимательской деятельностью;

- использовать служебную информацию в неслужебных целях;

- получать вознаграждения от физических и юридических лиц за услуги, связанные с исполнением должностных обязанностей;

- принимать участие в забастовке (имеются и другие запреты).

2. Правовая основа деятельности налоговых органов

Основополагающей правовой базой служебной деятельности налоговых органов является Конституция Российской Федерации 12 декабря 1993 года. В основном законе государства содержатся исходные позиции, обязательные для сторон, участвующих в налоговых правоотношениях. Обязанность соблюдать Конституцию Российской Федерации и законы возложена, как на органы государственной власти и самоуправления, должностных лиц этих органов, так и на граждан и их объединения (п.2 ст.15). Федеральная Конституция имеет высшую юридическую силу, прямое действие и применяется на территории всей Российской Федерации.

Законы и иные правовые нормативные акты, применяемые на территории государства, не должны противоречить Конституции Российской Федерации (п.1 ст.15) . Конституция России предусматривает применение на ее территории норм права международного государства, если международным договором России установлены иные правила, нежели предусмотрены законом (п.1 ст.16) .

Федеральные налоги и сборы находятся в исключительном ведении Российской Федерации (п."з" ст.71). Это означает, что субъекты Федерации не вправе, ни изменять, ни дополнять, Налоговый кодекс Российской Федерации своими актами и нормами, ни развивать либо конкретизировать с их помощью положения Кодекса. Во всех таких случаях "действует федеральный закон" (п.5 ст.76), т. е. Налоговый кодекс РФ и федеральное налоговое законодательство в целом. Установление общих принципов налогообложения и сборов в Российской Федерации, административное и административно - процессуальное законодательство (п./п. "и" , "к" п.1 ст. 72) - относится к совместному ведению Российской Федерации и ее субъектов [4, с. 33]. Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют (ст. 57 Конституции).

Система налогов, взимаемых в федеральный бюджет и общие принципы налогообложения и сборов в Российской Федерации устанавливается федеральным законом (п. 3 ст. 75).

Государство признает права и свободы граждан, обязуется соблюдать и защищать (ст. 2). В статье 45 их защита объявляется обязанностью государства и, одновременно, каждому гражданину предоставляется право личной защиты своих интересов, не запрещенными законом способами. Защита государством прав и свобод граждан, в т. ч. связанных с налогообложением, по сути, предусмотрена в статьях 8, 24, 33 - 36, 45, 46, 47 п.1, 48 п., 51, 53 - 55, 74, 75, 76 п./п. 5 и 6, 114 п.1 п./п. "е", 120 и др. Министерство Российской Федерации по налогам и сборам (ранее - Госналогслужба России), будучи федеральным органом исполнительной власти, обязано осуществлять служебную деятельность в рамках закона и своей компетенции .

Сказанное в отношении граждан, в равной мере относится к юридическим лицам (организациям). В Конституции нет норм о правовой защите юридических лиц, но именно действия граждан (должностных лиц) определяют деятельность организаций. Законные права и интересы организаций представляют лица, указанные в п. 1 ст. 182 части первой ГК РФ (руководители, представители). В этой связи уместна ссылка на ст. 53 части первой ГК РФ:

- "Юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы:" (п.1);

- "В предусмотренных законом случаях юридическое лицо может приобретать гражданские права и принимать на себя гражданские обязанности через своих участников" (п.2).

Положение Конституции о том, что "каждый вправе защищать свои права и свободы всеми способами, не запрещенными законом" (п.2 ст. 45), - адресовано и гражданам и организациям. Конституционные нормы, обращенные к участникам налоговых и административных правоотношений, многообразны. Имея общий характер, специфичность они обретают в налоговом, административном законодательстве. К таким общим конституционным нормам следует отнести [9, с. 29]:

- гарантия единства в Российской Федерации экономического пространства, свободного перемещения товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности (п. 1 ст.8);

- признание и защита в Российской Федерации равным образом частной, государственной, муниципальной и иной формы собственности (п. 2 ст. 8);

- обязанность органов государственной власти, органов местного самоуправления, их должностных лиц обеспечить каждому возможность ознакомления с документами и материалами, непосредственного затрагивающими его права и свободы, если иное не предусмотрено законом ( п. 2 ст. 24);

- невозможность лишения кого либо своего имущества иначе как по решению суда (п.3 ст.35);

- право каждого на использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (п.1 ст. 34);

- возможность обжалования в суд решений и действий (бездействия) органов государственной власти, местного самоуправления и их должностных лиц (п.2 ст. 46).

В Конституции Российской Федерации нашли отражения основные международные декларации, пакты и стандарты. Такие как, например, Всеобщая декларация прав человека 1948 г., Международный пакт о гражданских и политических, социальных и культурных правах 1966 г., Заключительный акт совещания по безопасности и сотрудничеству в Европе 1975 г., Венская декларация и программа действий ООН 1993 г. Российской Федерацией подписана и ратифицирована Конвенция Содружества Независимых Государств о правах и основных свободах человека 1995 г. {13; 1}.