Инвестиции в ценные бумаги

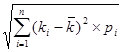

где ![]() - норма дохода при i-м состоянии рынка;

- норма дохода при i-м состоянии рынка; ![]() - вероятность наступления i-го состояния рынка;

- вероятность наступления i-го состояния рынка; ![]() - число вероятных результатов.

- число вероятных результатов.

Инвестор стремится вложить средства в наиболее доходные активы. Но неопределенность будущего значения доходности требует учета риска, связанного с инвестированием в данный вид ценной бумаги.

Учет фактора риска – очень сложная задача, поскольку трудно дать количественную меру риска, которая позволила бы сравнивать ценные бумаги. В большинстве практических ситуаций приходится говорить лишь о качественной мере риска. Такая качественная характеристика риска позволяет сравнить одну ценную бумагу с другой по степени риска.

Измерение риска основано на построении вероятного распределения значений доходности и исчислении стандартного отклонения от средней доходности. Стандартное отклонение (s) является мерой риска:

s =

Современный подход к инвестированию в ценные бумаги предусматривает оптимизацию процесса, т.е. наиболее выгодное размещение капитала с учетом оптимального соотношения доходности и риска.

1.5 Оценка облигаций и акций

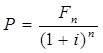

Оценка инвестором облигаций и акций в рамках анализа инвестиционных качеств ценных бумаг заключается в определении их текущей стоимости (P):

,

,

где ![]() – ожидаемый денежный поток в n-периоде;

– ожидаемый денежный поток в n-периоде; ![]() –дисконтная ставка.

–дисконтная ставка.

Ожидаемый денежный поток (![]() ) по отдельным видам ценных бумаг формируется по-разному.

) по отдельным видам ценных бумаг формируется по-разному.

По облигациям сумма ожидаемого денежного потока складывается из поступлений процентов и стоимости самой облигации на момент погашения. При этом возможны различные варианты формирования ожидаемого потока: без выплаты процентов (нулевой купон); с периодической выплатой процентов и погашением облигаций в конце срока обращения; с выплатой всей суммы процентов при погашении облигации в конце предусмотренного срока обращения.

По акциям сумма ожидаемого денежного потока формируется исключительно за счет вычисляемых дивидендов. Различают акции: со стабильным уровнем дивидендов (привилегированные); с постоянно возрастающим уровнем дивидендов (постоянный темп прироста); с изменяющимся уровнем дивидендов (изменяющийся темп прироста).

Дисконтная ставка (i) называется нормой текущей доходности, приемлемой для инвестора. Она определяется как сумма текущей доходности по безрисковым ценным бумагам и нормы премии за риск. При этом в норме текущей доходности по безрисковым ценным бумагам учитывается и предполагаемый темп инфляции.

Облигация имеет нарицательную (номинальную), выкупную и рыночную цену. Номинальная цена напечатана на бланке облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Выкупная цена, которая может совпадать с номинальной, – это цена, по которой эмитент выкупает облигацию у инвестора по истечении срока займа. По российскому законодательству выкупная цена всегда должна совпадать с номинальной. Рыночная цена – это цена, по которой облигация продается и покупается на рынке. Значение рыночной цены, выраженной в процентах к ее номиналу, называется курсом облигации.

Общая формула для определения текущей рыночной цены облигаций с позиции инвестора (PV) имеет следующий вид:

PV =![]() ,

,

где ![]() – сумма, выплачиваемая при погашении облигации;

– сумма, выплачиваемая при погашении облигации; ![]() – ежегодные процентные выплаты;

– ежегодные процентные выплаты; ![]() – требуемая инвестором норма дохода;

– требуемая инвестором норма дохода; ![]() - конкретный период времени (год);

- конкретный период времени (год); ![]() – число лет до момента погашения облигации.

– число лет до момента погашения облигации.

Самый простой случай – оценка облигаций с нулевым купоном. Поскольку денежные поступления по годам (кроме последнего) равны нулю, стоимость облигации будет определяться по следующему уравнению:

PV =![]() .

.

Бессрочная облигация предусматривает неопределенно долгую выплату дохода, поэтому при расчете ее стоимость определяется из уравнения:

PV = ![]() :

: ![]()

При оценке облигаций с постоянным доходом денежный поток складывается из одинаковых по годам поступлений и нарицательной стоимости облигации, выплачиваемой в момент погашения:

PV = ![]() ,

,

Причем ежегодные процентные выплаты постоянны из года в год.

Оценка облигаций с плавающим купоном может быть проведена по формуле:

PV = ![]()

![]()

Причем ежегодные процентные выплаты меняются из года в год.

Для оценки облигаций могут использоваться купонная доходность, текущая доходность и конечная доходность (доходность к погашению).

Купонная доходность (![]() ), устанавливаемая при выпуске облигаций рассчитывается по формуле:

), устанавливаемая при выпуске облигаций рассчитывается по формуле:

![]() 100%,

100%,

где I – годовой купонный доход, N – номинальная цена облигации

Текущая доходность (![]() ) определяется по формуле:

) определяется по формуле:

![]() 100%

100%

где PV – цена, по которой облигация была приобретена инвестором.

Конечная доходность (![]() ) определяется следующим образом:

) определяется следующим образом:

![]()

Акция имеет номинальную, балансовую, ликвидационную, рыночную цены.

Номинальная цена – это величина, обозначенная на бланке акции. Она показывает, какая доля уставного капитала приходилась на одну акцию на момент создания АО.

Балансовая (или «книжная») цена – это величина собственного капитала, приходящаяся на одну акцию по балансу.

Ликвидационная цена – стоимость реализуемого имущества АО в фактических ценах, приходящаяся на одну акцию.

Рыночная (курсовая) цена – это цена, по которой акция продается или покупается на рынке. Отношение рыночной цены к номинальной, выраженное в процентах, называется курсом акции.