Инвестиции и их финансирование

Аналогичная по смыслу формулировка содержится и в новом Законе "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 г., с принятием которого утратил силу прежний законодательный акт. Инвестиции определяются в нем как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

В новом законодательном документе, имеющем в отличие от прежнего более конкретную направленность (сфера капитальных вложений), уточнено понятие не только инвестиций, но и капитальных вложений, которые рассматриваются как форма инвестиций, представляющая собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. В целом инвестиции определяются как процесс, в ходе которого осуществляется преобразование ресурсов в затраты с учетом целевых установок инвесторов - получения дохода (эффекта).

2 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

2.1 Внутренние и внешние источники финансирования инвестиций на макро- и микроэкономическом уровнях

Все виды инвестиционной деятельности хозяйствующих субъектов осуществляются за счет формируемых ими инвестиционных ресурсов. Инвестиционные ресурсы представляют собой все виды финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования. Источники формирования инвестиционных ресурсов в рыночной экономике весьма многообразны. Это обусловливает необходимость определения содержания источников инвестирования и уточнения их классификации.

В экономической литературе при анализе источников финансирования инвестиций выделяют внутренние и внешние источники инвестирования. При этом к внутренним источникам инвестирования, как правило, относят национальные источники, в том числе собственные средства предприятий, ресурсы финансового рынка, сбережения населения, бюджетные инвестиционные ассигнования; к внешним источникам - иностранные инвестиции, кредиты и займы.

Эта классификация отражает структуру внутренних и внешних источников с позиций их формирования и использования на уровне национальной экономики в целом. Но ее нельзя использовать для анализа процессов инвестирования на микроэкономическом уровне. Таким образом, следует различать внутренние и внешние источники финансирования инвестиций на макроэкономическом и микроэкономическом уровнях. На макроэкономическом уровне к внутренним источникам финансирования инвестиций можно отнести: государственное бюджетное финансирование, сбережения населения, накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т.д. К внешним - иностранные инвестиции, кредиты и займы. На микроэкономическом уровне внутренними источниками инвестирования являются: прибыль, амортизация, инвестиции собственников предприятия; внешними - государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг.

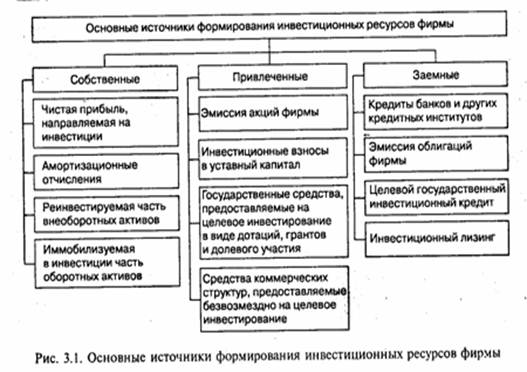

При анализе структуры источников формирования инвестиций на микроэкономическом уровне (предприятия, фирмы, корпорации) все источники финансирования инвестиций делят на три основные группы: собственные, привлеченные и заемные (рис.1). При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства - как внешние источники финансирования инвестиций.

Рис. 1 – Основные источники формирования инвестиционных ресурсов фирмы

В экономической литературе содержатся различные оценки соотношения между внутренними и внешними источниками финансирования инвестиций в западных странах. Ряд экономистов считает, что в послевоенный период в развитых странах наблюдается формирование двух типов соотношений между внутренними и внешними источниками финансирования инвестиций нефинансовых корпораций; один из них, характеризующийся высокой долей собственных средств в общем объеме финансирования, имеет место в США и Великобритании, другой, отличающийся высоким удельным весом привлеченных и заемных средств, - в ФРГ и Японии.

Как правило, структура источников финансирования инвестиций изменяется в зависимости от фазы делового цикла: доля внутренних источников снижается в периоды оживления и подъема, когда повышается инвестиционная активность, и растет в периоды экономического спада, что связано с сокращением масштабов инвестирования, сокращением предложения денег, удорожанием кредита. Краткая характеристика различных внешних источников финансирования инвестиционной деятельности рыночных субъектов приведена в приложение А.

2.2 Общая характеристика собственных инвестиционных ресурсов фирм (компаний)

Одной из важнейших форм финансового обеспечения инвестиционной деятельности фирм (компаний) является самофинансирование. Оно основано на использовании собственных финансовых ресурсов, в первую очередь прибыли и амортизационных отчислений.

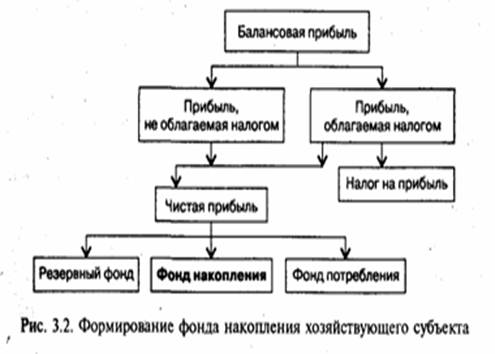

Ключевую роль в структуре собственных источников финансирования инвестиционной деятельности предприятий играет прибыль. Она выступает как основная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. После уплаты налогов и других обязательных платежей в распоряжении предприятий остается чистая прибыль, часть которой может направляться на инвестиции. Как правило, часть прибыли, направляемая на инвестиционные цели, аккумулируется в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии. Фонд накопления (рис.2) выступает как источник средств хозяйствующего субъекта, используемый для создания нового имущества, приобретения основных фондов, оборотных средств и т.д. Динамика фонда накопления отражает изменение имущественного состояния хозяйствующего субъекта, увеличение его собственных средств.

Рис. 2 – Формирование фонда накопления хозяйствующего субъекта

Следующим по значению собственным источником финансирования инвестиций являются амортизационные отчисления. Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой продукции. Функционируя длительное время, основные производственные фонды постепенно изнашиваются и переносят свою стоимость на готовую продукцию частями. Поскольку основные производственные фонды не требуют возмещения в натуральной форме после каждого воспроизводственного цикла, предприятия осуществляют затраты на их восстановление по истечении нормативного срока службы. Денежные средства, высвобождающиеся в процессе постепенного восстановления стоимости основных производственных фондов, аккумулируются в виде амортизационных отчислений в амортизационном фонде. Величина амортизационного фонда зависит от объема основных фондов предприятия и используемых методов начисления. В хозяйственной практике применяют метод равномерной (прямолинейной) и ускоренной амортизации.[4]