Инвестиционная деятельность ОАО Энергомашстрой

Оценивая целесообразность взятия кредита, предприниматель, с одной стороны, ориентируется на средний сложившийся уровень прибыли, а с другой стороны, стоимостью капитала для заемщика является величина процентной ставки, которую он должен будет заплатить за возможность использования финансовых ресурсов в течение определенного периода времени. В действительности единой нормы процента или прибыли не существует. Напротив, имеет место множество различных процентных ставок: по краткосрочным и долгосрочным ссудам, облигациям и т.д. Инвесторы выбирают наиболее выгодную форму вложения денежных средств из нескольких альтернативных вариантов.

Рассматривая роль стоимости капитала в принятии решения об инвестициях, необходимо учитывать влияние инфляции. Ее действие проявляется в уменьшении покупательной способности денег. Все участники рынка финансовых ресурсов включают ожидаемый темп инфляции в стоимость капитала. Назначаемая ссудодателем ставка процента в этом случае именуется “номинальной” или “брутто”-ставкой. Она всегда численно больше реальной процентной ставки, соотносимой с истинной нормой доходности, измеряемой в денежных единицах с постоянной покупательной способностью.

Таким образом, можно сделать вывод: проект будет привлекательным для потенциальных инвесторов, если его реальная норма доходности будет превышать таковую для любого иного способа вложения капитала.

Итак, смысл оценки любого инвестиционного проекта состоит в уяснении ответа на вопрос: оправдают ли будущие выгоды сегодняшние затраты?

Наиболее часто для оценки инвестиций используются следующие методы:

1.Методы, основанные на применении концепции дисконтирования:

— метод определения чистого дисконтированного дохода;

— метод расчета внутренней нормы доходности.

2.Методы, не предполагающие использования концепции дисконтирования (статистические методы):

— метод расчета периода окупаемости инвестиций;

— метод определения простой нормы прибыли.

При оценке того или иного инвестиционного проекта вкладчикам капитала приходится суммировать и сопоставлять будущие затраты, поступления капитала и финансовые итоги разных лет. Перед сложением и сопоставлением указанных потоков капитала эти потоки принято приводить в сопоставимый вид (дисконтировать) на определенную дату (например, дату начала строительства).

В процессе дисконтирования будущую сумму делят на две части. Одна часть — это сегодняшний эквивалент будущей суммы, а вторая часть — начисления на будущую сумму за заданное число лет при определенной процентной ставке.

При инвестициях в реальные активы процентную ставку (ставку дисконтирования) берут примерно равной ставке дохода от предполагаемых альтернативных финансовых инвестиций, которые по риску примерно соответствуют вложениям в данный проект.

Таким образом, метод приведения будущих сумм к сопоставимому виду заключается в уценке этих сумм с применением обоснованной процентной ставки (discount — скидка, процент скидки)

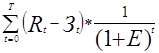

Чистый дисконтированный доход (ЧДД)-NPV (net present value) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина ЧДД для постоянной нормы дисконта (Е) вычисляется по формуле:

Е=ЧДД=

где ![]() — результаты, достигаемые на t-ом шаге расчета

— результаты, достигаемые на t-ом шаге расчета

![]() — затраты, осуществляемые на том же шаге,

— затраты, осуществляемые на том же шаге,

T — горизонт расчета (продолжительность расчетного периода); он равен номеру шага расчета, на котором производится закрытие проекта,

Е— постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Э=![]() — эффект, достигаемый на t-ом шаге.

— эффект, достигаемый на t-ом шаге.![]()

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

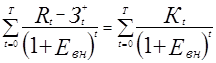

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава ![]() исключают капитальные вложения и через

исключают капитальные вложения и через ![]() обозначают затраты на t=ом шаге при условии, что в них не входят капиталовложения. Тогда:

обозначают затраты на t=ом шаге при условии, что в них не входят капиталовложения. Тогда:

ЧДД= ,

,

где К – сумма дисконтированных капиталовложений.

Модифицированный показатель ЧДД выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

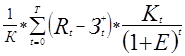

Внутренняя норма доходности (ВНД) — IRR (internal rate of return) представляет собой ту норму дисконта (Е), при которой величина приведенных эффектов равна приведенным капиталовложениям (отдача от инвестиционного проекта равна первоначальным инвестициям). Иными словами ВНД является решением уравнения:

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта(Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормой дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Практически вычисление величине ВНД производится с помощью программных средств типа электронных таблиц методом последовательного приближения.

Индекс доходности инвестиций (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

ИД=

Индекс доходности тесно связан с ЧДД: если ЧДД положителен, то ИД 1 и наоборот. Если ИД 1, проект эффективен, если ИД 1 – неэффективен.

Период окупаемости инвестиций.

Период окупаемости инвестиций — это период, за который отдача на капитал достигнет значения суммы первоначальных инвестиций. Иными словами, — это минимальный временной интервал, (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным.

Точка безубыточности.

Этот показатель характеризует объем продаж, при котором выручка от реализации продукции совпадает с издержками производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки ![]() и условно-переменные, изменяющиеся прямо пропорционально объему производства

и условно-переменные, изменяющиеся прямо пропорционально объему производства ![]() .

.