Инвестиционная стратегия предприятия

На основе оценки финансового состояния ОАО «Племзавод «Чикский» и анализа реализации продукции растениеводства и животноводства можно определить следующие направления осуществления инвестиционной стратегии:

модернизация технологических процессов производства продукции;

увеличение и оптимизация структуры номенклатуры выпускаемой продукции;

оптимизация структуры управления предприятия.

Инвестиционную стратегию ОАО «Племзавод «Чикский» можно детализировать по отдельным проектам:

пополнение поголовья мясных пород крупнорогатого скота и совершенствование переработки продукции животноводства;

внедрение переработки молока;

совершенствование производства зерна;

оптимизация системы управления предприятием.

Сроки выполнения каждого проекта будут разными, например, расширение поголовья галштинской породы скота с помощью самостоятельного выращивания до объемов обеспечивающих уровень производства 2008 года займет, при годовом приросте племенного стада в среднем на 30 голов, более 12 лет.

Приобретение одной племенной телки данной породы обойдется хозяйству от 80 до 120 тыс. руб. [12], а для производства 3177 ц. живого веса КРС требуется приблизительно 578 голов племенного стада (без учета быков-производителей, при среднем массе одной головы 550 кг.). В итоге получаем затраты на стадо от (578–216)*80=28960 тыс. руб., до (578–216)*120=43440 тыс. руб. А такие объемы инвестиций в животноводство в силу довольно большого цикла производства и финансового состояния в котором находится предприятие невозможны даже при использовании привлеченных и заемных источников финансирования. В данном случае необходимо комбинировать собственные и заемные источники финансирования и, в зависимости от их соотношения, определить сроки осуществления проекта.

Единственным видом продукции животноводческого направления, приносящим прибыль, является молоко, однако, для повышения дохода от этого направления необходимо рассмотреть вариант собственного производства готового молока и сметаны в ОАО «Племзавод «Чикский».

Для производства готового молока и сметаны был выбран модульный молочный цех КОЛАКС-1004. Назначение цеха: приемка, очистка, переработка 1000 кг молока в сутки с получением следующих продуктов:

• молоко пастеризованное (ГОСТ Р 52090-2003), фасованное в пакеты (вид пакета по желанию Заказчика) – 970 кг.;

• сметана (ГОСТ Р 52092-2003), фасованная в пластиковые стаканчики – 30кг.

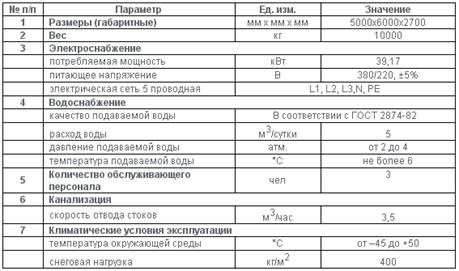

Технические характеристики модульного молочного цеха КОЛАКС-1004 представлены в Таблице 11 [23].

Таблица 11

Технические характеристики модульного молочного цеха КОЛАКС-1004

Сроки поставки оборудования составляют 30дней, 30 дней занимают пуско-наладочные работы, обучение персонала и выпуск пробной партии продукта. Цена модульного молочного цеха КОЛАКС-1004 составляет 3500 тыс. руб. с учетом доставки и сборки.

Стоимость выхода на рынок с новым продуктом будет равна нулю, так как для реализации товара используются собственные торговые точки, как стационарные магазины, так и продажа продукции на рынках г. Новосибирска, осуществляемая с автотранспорта.

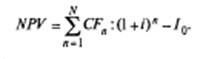

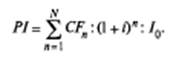

Эффективность инвестиций в проект характеризуется следующими показателями; срок окупаемости (DРР); чистая текущая стоимость (NPV); индекс рентабельности (РI).

Где N — продолжительность проекта; CFn – годовые денежные потоки (доходы) от проекта; I0 – первоначально вложенный капитал (инвестиции).

На основании оценки эффективности инвестиционного проекта принимается решение об инвестировании, выходе из проекта, корректировке его параметров, условий реализации, возможных путях повышения эффективности и т.д. [18]

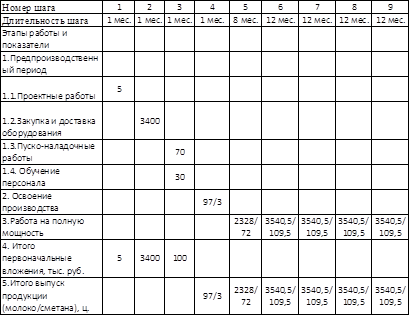

На первом этапе оценки эффективности освоения производства пастеризованного молока и сметаны составляется график реализации проекта. График реализации проекта составляется на весь расчетный период с разбивкой по шагам (Табл. 12).

Таблица 12

График реализации проекта освоения переработки молока

Далее необходимо вычислить годовые денежные потоки, для чего производится расчет затрат на производство продукции и доходы от ее реализации. Затраты на переработку 1000 кг. цельного молока (согласно данным производителя о ценах на упаковку и расходные материалы [23]) представлены в Таблице 13.

Таблица 13

Затраты на переработку 1000кг. молока

|

Показатель |

Дневное значение, руб. |

|

Себестоимость цельного молока |

10140 |

|

Зарплата работников |

1200 |

|

Стоимость расходных материалов |

1859 |

|

Стоимость электроэнергии |

353 |

|

Затраты на транспортировку |

1000 |

|

Всего расходов |

14552 |

Себестоимость цельного молока рассчитывается с помощью данных таблицы 10, зарплата работников равна 400 рублей в день (средняя по хозяйству), стоимость кВт/ч электроэнергии была принята равной 1,5 рубля.

При расчете дневной выручки были взяты среднерыночные цена на пастеризованное молоко в полиэтиленовом пакете (20рублей за 1 литр) и на сметану, фасованную в стаканчики (45 рублей за 1 кг.). Дневная выручка от реализации продукции (при объемах производства 970 л. молока и 30 кг. сметаны): 20750 рублей.

При расчете денежного потока для каждого года функционирования проекта также необходимо определить амортизационные отчисления и ставку налога на прибыль. При равномерном способе начисления амортизации, нормативном сроке службы модульного молочного цеха КОЛАКС-1004 равном 5 лет и первоначальной стоимости цеха 3475 тыс. рублей годовые амортизационные отчисления будут равны:

![]() рублей.

рублей.

ОАО «Племзавод «Чикский» является плательщиком единого сельскохозяйственного налога, поэтому платежи данной организации в бюджет будут составлять 6% от прибыли.

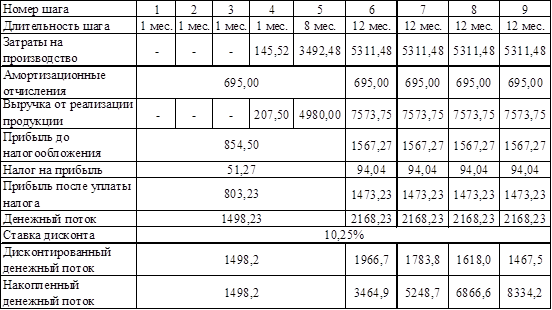

Денежный поток для каждого периода определяется как прибыль после уплаты налогов плюс амортизационные отчисления в данном периоде (Табл. 14)

Таблица 14

Расчет денежного потока

Самый простой способ определения ставки дисконта – приравнять ее к ставке депозита крупного государственного банка с примерно равными условиями («Депозит Сбербанка России» сумма вклада от 3 млн. рублей сроком на 3 года, годовая процентная ставка 10,25%).