Инвестиционное проектирование в системе управления на примере ООО Юрстрой

При всем многообразии путей экономии материальных ресурсов можно выделить: сокращение отходов и потерь; ликвидация брака; разработка прогрессивных методов расхода сырья и материалов; внедрение новых видов сырья, материалов и их заменителей; внедрение новых технологий; использование вторичного сырья и отходов производства. Одним из важнейших экономических инструментов являются разработка прогрессивных норм и нормативов. От их научной обоснованности зависит обоснованность расходов на приобретение сырья и материалов.

Прибыль предприятия представляет собой один из главных источников развития. При определении инвестиционной привлекательности компании любой инвестор обращает внимание на темпы прироста прибыли. Прибыль бывает разной: прибыль до налогообложения, прибыль от обычной деятельности и чистая прибыль. Как правило, инвестора волнует значение чистой прибыли, т.к. именно она является главным источником развития производства.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

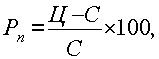

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

(2.1)

(2.1)

где, Ц – цена единицы продукции;

С – себестоимость единицы продукции.

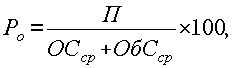

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

(2.2)

(2.2)

где, П – сумма прибыли;

ОСср – среднегодовая стоимость основных средств;

ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Таблица 4

Рентабельность ООО «ЮрСтрой»

| Период(год) | 2007 | 2008 | 2009 |

| Общая рентабельность, % | 17,18 | 9,19 | 5,49 |

Как мы видим по таблице на заводе происходит снижение рентабельности за два последних года, причём по информации из компетентных источников рентабельность за последний 2007г и за первое полугодие 2008 опустилась до 0. Стоит отметить что это связано прежде всего с резким ростом уровня себестоимости производимой продукции.

Инвестиционная и инновационная деятельность предприятия.

Инвестиционная активность предприятия остаётся на очень низком уровне. Исходя из данных за 2007-2009гг. инвестиционная деятельность на предприятии не проводилась. Что касается инновационной деятельности то она на предприятии присутствует:

- расширяется ассортимент продукции;

- устанавливается новое оборудование;

- улучшается структура управления.

2.5 Формирование инвестиционного замысла

Формирование инвестиционного замысла предусматривает:

1) выбор и предварительное обоснование замысла;

2) инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом;

3) проверку необходимости выполнения сертификационных требований;

4) предварительное согласование инвестиционного замысла с федеральными и отраслевыми приоритетами;

5) предварительный отбор предприятия, организации, способной реализовать проект;

6) подготовку информационного меморандума реципиента.

Предпроектное исследование инвестиционных возможностей включает:

1) предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта;

2) оценку уровня базовых, текущих и прогнозных цен на продукцию (услуги);

3) подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

4) оценку предполагаемого объема инвестиций по укрупненным нормативам и предварительную оценку их коммерческой эффективности;

5) подготовку исходно-разрешительной документации;

6) подготовку предварительных оценок по разделам ТЭО проекта;

7) утверждение результатов обоснования инвестиционных возможностей;

8) подготовку контрактной документации на проектно – изыскательские работы;

9) подготовку инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ТЭО проекта).

Технико-экономическое обоснование (ТЭО) проекта предусматривает:

1) проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания продукции на рынке и т.п.);

2) подготовку программы выпуска продукции;

3) подготовку пояснительной записки, включающей в себя данные предварительного обоснования инвестиционных возможностей;

4) подготовку исходно-разрешительной документации;

5) разработку технических решений, в том числе: генерального плана; технологических решений (анализ состояния технологии, состава оборудования; загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; расширение производств. Производственный процесс, используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы);