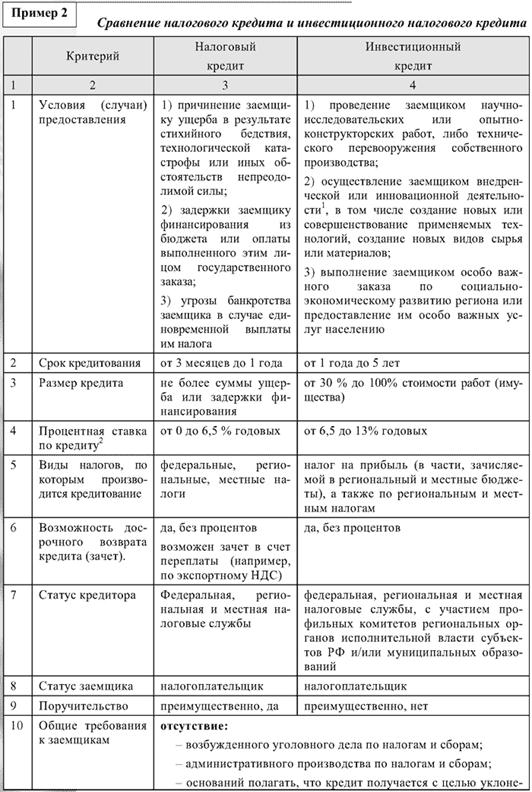

Инвестиционный налоговый кредит

Организация, получившая инвестиционный налоговый кредит, имеет право уменьшить свои платежи по налогу на доход (прибыль) организации в течение срока действия договора об инвестиционном налоговом кредите. Уменьшение налоговых платежей производится организацией по каждому налоговому платежу за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором.

В каждом отчетном периоде (независимо от числа договоров об инвестиционном налоговом кредите) суммы, на которые уменьшаются налоговые платежи организации, не могут превышать 50% соответствующих сумм налогов подлежащих уплате и определенных без учета наличия договоров об инвестиционном налоговом кредите. При этом накопленная в течение налогового периода сумма кредита не может превышать 50% суммы налога, подлежащего уплате организацией за этот налоговый период, определенной без учета наличия договоров об инвестиционном налоговом кредите. При заключении договора не допускается устанавливать процент на сумму кредита по ставке, меньшей ставки рефинансирования ЦБ РФ.

Перспективы налогового кредитования в России достаточно оптимистичные. Это связано с тем, что за последние 10 лет доля денежных средств, направленных на капитальные вложения предприятиями основных отраслей экономики, стремительно сокращалась, а это привело к всплеску техногенных аварий и катастроф, включая последнее отключение электроэнергии в Москве. Налоговое кредитование призвано стимулировать инвестирование в модернизацию основных средств и интенсификацию капитальных вложений.

Одновременно, налоговое кредитование слабо применимо к наиболее выгодным сферам предпринимательской деятельности — торговле и финансовой сфере, в которых присутствует более быстрый оборот капитала и высокая норма чистой прибыли, т.к. условия предоставления кредита (как и идеология самого института налогового кредитования) ориентированы на наличие капитальных вложений в новые технологии и производства.

Список использованной литературы

1. Конституция Российской Федерации // Российская газета.- 25.12.1993.- № 237. - ч. 2 ст .15.

2. Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.; Налоговый кодекс РФ (часть вторая) от 05.08.2000 №117-ФЗ // СЗ РФ. - 2000.- №32, ст. 3340.

3. Гражданский кодекс РФ (часть первая) от 30.11.1994 №51-ФЗ // СЗ РФ. - 1994. -№32, ст. 3301.

4. Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

5. Федеральный Закон от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике»

6. Закон Российской Федерации с изм. от 16 июля 1992 г. «Об инвестиционном налоговом кредите» // Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. - 1992. - №12. - Ст. 603; Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. – 1992. - №34. – Ст.76.

7. Закон Санкт-Петербурга от 26.06.2002 № 316–28 «Об инвестиционном налоговом кредите»

8. Инструкция Государственной Налоговой Службы Российской Федерации с изм. от 27 августа 1992 г. «Об инвестиционном налоговом кредите» // Бюллетень нормативных актов. – 1992. - № 7; Бюллетень нормативных актов. – 1992. - №11-12.

9. О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

10. Постановление Правительства РФ от 22.11.1997 № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ».

11. Постановление Правительства Ленинградской области от 30.03.1998 № 11 «Об утверждении методики расчета срока окупаемости и периода фактической окупаемости инвестиций для реализации льготного режима налогообложения».

12. Письмо ФНС РФ от 02.02.2005 № 02-1-07/2 «О порядке учета в целях налогообложения прибыли процентов по инвестиционному налоговому кредиту».

13. Кучеров И.И. Налоговое право России: Курс лекций. М.: Учебно-консультационный центр "ЮрИнфоР", 2001. С. 65 - 66.

14. Налоговое право / Под ред. С.Г. Пепеляева. М., 2000.

15. Налоговое право России: Учебник для вузов / Отв. ред. докт. юрид. наук, проф. Ю.А. Крохина. М.: Норма, 2003.

16. Современный финансово-кредитный словарь/П.р. М. Г. Лапусты, П.С. Никольского. - М.: ИНФРА-М, 2002.

17. Финансовое право: Учебник\Под ред. Проф.О.Н. Горбуновой. - М.: Юристъ, 1996. – 400 с.

18. Химичева Н.И. Налоговое право: Учебник. М., 1997. С. 43 - 44;

Приложение 1.

[1] Об инвестиционном налоговом кредите: Закон Российской Федерации с изм. от 16 июля 1992 г.// Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. - 1992. - №12. - Ст. 603; Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. – 1992. - №34. – Ст.76.

[2] Об инвестиционном налоговом кредите: Инструкция Государственной Налоговой Службы Российской Федерации с изм. от 27 августа 1992 г.// Бюллетень нормативных актов. – 1992. - № 7; Бюллетень нормативных актов. – 1992. - №11-12.

[3] Постановление Правительства РФ от 02.03.2005 № 107 «О мерах по реализации Федерального закона «О федеральном бюджете на 2005 год»

[4] Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[5] О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

[6] Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[7] О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

[8] Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.

[9] Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[10] Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[11] Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[12] Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[13] Постановление Правительства РФ от 22.11.1997 № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ».