Инструменты и механизмы денежно-кредитной политики России

В сложившихся обстоятельствах Банком России было принято решение о корректировке параметров курсовой политики с целью их приведения в соответствие с изменившимися внешними и внутренними экономическими условиями. В январе Банк России продолжил начатую осенью 2008 года постепенную корректировку границ коридора допустимых значений стоимости бивалютной корзины - операционного ориентира Банка России, используемого при проведении курсовой политики. В этот период спрос на иностранную валюту на внутреннем валютном рынке существенно превышал ее предложение, в силу чего Банк России осуществлял продажи иностранной валюты, нетто-объем которых за январь 2009 года составил 39,6 млрд. долларов США. [8 с. 65]

К третьей декаде января 2009 года курс рубля к корзине основных мировых валют, по оценкам Банка России, достиг уровня, обеспечивающего сбалансированность текущего счета платежного баланса России, что позволило Банку России завершить корректировку верхней и нижней границ коридора допустимых значений стоимости бивалютной корзины, установив их на уровне 41 и 26 рублей соответственно.

Расширение указанного коридора стало шагом к решению задачи постепенного повышения гибкости курсообразования. В то же время приоритет обеспечения необходимой устойчивости валютного курса и недопущения его чрезмерной волатильности обусловил совершение Банком России операций внутри указанного коридора. Таким образом, с февраля 2009 года при проведении курсовой политики Банк России начал использовать плавающий интервал допустимых значений стоимости бивалютной корзины, границы которого автоматически корректируются в зависимости от объема совершенных интервенций Банка России. На начало августа 2009 года было установлено, что при покупке (продаже) Банком России иностранной валюты в объеме 0,7 млрд. долларов США (до июня 2009 года - 0,5 млрд. долларов США) границы плавающего интервала допустимых значений стоимости бивалютной корзины сдвигаются вниз (вверх) на 5 копеек.

В целом по итогам 2009 года Банк России являлся нетто-продавцом валюты: общие объемы нетто-продажи иностранной валюты за этот период составили 11,1 млрд. долларов США. Вместе с тем в течение указанного периода направление валютных интервенций Банка России изменялось: в отдельные периоды Банк России осуществлял как продажу, так и покупку иностранной валюты на внутреннем валютном рынке.

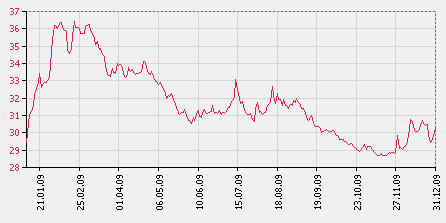

Рис. 2.2 - Курсы ЦБ РФ по валюте "Доллар США" за период с 01.01.2009 по 31.12.2009

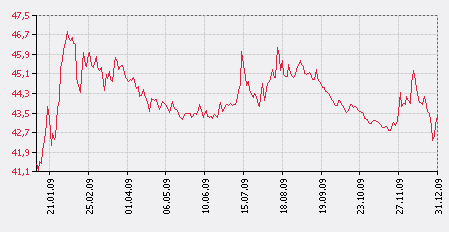

Рис. 2.3 - Курсы ЦБ РФ по валюте "ЕВРО" за период с 01.01.2009 по 31.12.2009

По состоянию на 28 декабря 2009 года официальные курсы доллара США и евро к рублю составили 29,9684 рубля за доллар США и 42,5677 рубля за евро, повысившись с начала года на 2,1 и 5,9% соответственно. Реальный эффективный курс рубля к иностранным валютам в 2009 года по отношению к 2008 года снизился на 5,6%.

При принятии решений по денежно-кредитной политике Банк России основывается на анализе складывающихся внутренних и внешних макроэкономических тенденций, формирующихся в обществе ожиданий относительно будущей динамики инфляции и валютного курса рубля, а также принимает во внимание динамику денежных и кредитных агрегатов. Изменение со второй половины 2008 года условий реализации денежно-кредитной политики повысило значимость для Банка России задачи по поддержанию стабильности банковской системы и финансовых рынков и ограничению негативного влияния мирового финансового и экономического кризиса на состояние российской экономики. В то же время основной целью денежно-кредитной политики по-прежнему является снижение инфляции и поддержание ее на уровне, обеспечивающем условия для долгосрочного устойчивого экономического роста.

В условиях сохранявшихся в начале 2009 года негативных тенденций, сформировавшихся в 2008 году, Банк России продлил на первое полугодие 2009 года действие рекомендаций кредитным организациям не наращивать иностранные активы и чистые балансовые позиции по иностранным валютам. С целью ограничения инфляционного давления Банк России в начале года принимал решения о повышении процентных ставок по своим операциям, оставляя при этом неизменной ставку рефинансирования.

Стабилизация ситуации на внутреннем валютном рынке способствовала снижению девальвационных ожиданий. С апреля 2009 года наметилась тенденция к снижению инфляции и инфляционных ожиданий. В то же время, несмотря на принимаемые Банком России меры по увеличению предоставления рублевых средств кредитным организациям, стоимость кредитных ресурсов оставалась на высоком уровне. Значительное сокращение как предложения кредитов со стороны банковского сектора, так и спроса на кредиты со стороны экономических агентов обусловило сокращение в феврале - сентябре 2009 года общей задолженности по кредитам, выданным кредитными организациями. В этих условиях Совет директоров Банка России в апреле - октябре 2009 года восемь раз принимал решение о снижении процентных ставок. За этот период ставка рефинансирования была снижена с 13 до 9,5% годовых, а ставки по операциям Банка России - на 2,25 - 3,75 процентного пункта. [10 с. 38]

Изменение процентных ставок по операциям Банка России оказало влияние на снижение краткосрочных ставок рынка межбанковских кредитов. В частности, средневзвешенная ставка MIACR по однодневным кредитам в рублях снизилась с 16,3% годовых в январе до 7,2% годовых в сентябре. Тем не менее высокие оценки рисков потенциальных заемщиков, общая неопределенность в отношении дальнейшей экономической динамики, а также необходимость реструктуризации банковских балансов и связанное с этим предпочтение кредитных организаций формировать значительную часть своих активов в наиболее ликвидной форме сдерживают процесс снижения процентных ставок по кредитам конечным заемщикам и увеличение объемов кредитования.

В условиях кризиса заметно возросла неустойчивость спроса на деньги, главным образом вследствие резких изменений в предпочтениях экономических агентов относительно валюты активов, изменений в темпах роста экономики и динамике цен на активы. В 2009 году рост спроса на деньги существенно замедлился по сравнению с предыдущим годом главным образом вследствие значительного снижения объема ВВП, снижения темпов роста цен на активы, продолжившейся в январе 2009 года девальвации национальной валюты, обусловившей переток рублевых средств в активы в иностранной валюте.

По оценкам Банка России, в целом в 2009 году значительное снижение экономической активности окажет отрицательное влияние на темпы роста спроса на деньги. В то же время постепенное увеличение спроса на национальную валюту (в том числе как на средство сбережения) в связи со стабилизацией обменного курса рубля и снижением девальвационных ожиданий, а также изменение динамики цен активов могут способствовать умеренному положительному приросту спроса на деньги в 2009 году. Учитывая уточненные прогнозные оценки макроэкономических показателей, темп прироста рублевой денежной массы в 2009 году может составить 8 - 10%.