Информационное обеспечение финансового анализа

Оценка эффективности инвестиционных проектов состоит из нескольких этапов.

На первом этапе проводится сравнение рентабельности инвестиционного проекта со средним процентом банковского кредита. Цель такого сравнения — поиск альтернативных, более выгодных направлений вложения капитала. Если расчетная рентабельность инвестиционного проекта ниже среднего процента банковского кредита, то проект должен быть отклонен, поскольку выгоднее просто положить деньги в банк под процент.

На втором этапе проводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения — минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведен.

На третьем этапе проекты сравниваются по объему требуемых инвестиций. Цель такого сравнения — минимизация потребности в кредитах, выбор менее капиталоемкого варианта проекта.

На четвертом этапе проводится оценка проектов по выбранным критериям эффективности с целью выбора варианта, удовлетворяющего по критерию эффективности.

На пятом этапе оценивается стабильность ежегодных (квартальных) поступлений от реализации проекта. Критерий оценки на этом этапе неоднозначен. Инвестора может интересовать как равномерно распределенный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения доходов от инвестиций к началу или к концу периода отдачи.

Основными показателями оценки эффективности инвестиционного проекта являются:

— чистый дисконтированный доход (NРV);

— индекс доходности (РI);

— внутренняя норма доходности (IRR, %);

— период окупаемости первоначальных затрат (РР);

— cредневзвешенная (бухгалтерская) ставка рентабельности (АRR)

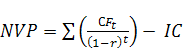

Чистый дисконтированный доход рассчитывается по формуле:

[1, c. 547]

[1, c. 547]

где СF — дисконтированный поток денежных средств;

IC — первоначальные инвестиции (в нулевой период);

t — год расчета;

r — ставка дисконтирования, равная средневзвешенной стоимости капитала (WАСС)

Индекс доходности инвестиций — доход на единицу вложенных средств.

![]() [1, c. 551]

[1, c. 551]

В отличие от чистой дисконтированной стоимости индекс рентабельности представляет собой относительный показатель: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений — чем больше значение этого показателя, тем выше отдача каждой гривны, инвестированной в данный проект.

Внутренняя ставка доходности определяется по формуле:

[1, c. 556]

[1, c. 556]

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1) > 0;

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2) < 0.

Наиболее точный результат достигается, когда длина интервала минимальна (равна 1 %).

Показатель окупаемости (РР) равен отношению исходных инвестиций к величине годового притока наличности за период возмещения:

![]() [1, c. 558]

[1, c. 558]

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается.

Cредневзвешенная (бухгалтерская) ставка рентабельности находиться:

![]() [1, c. 562]

[1, c. 562]

где PN — среднегодовая чистая прибыль;

IC — начальные инвестиции;

RV — ликвидационная стоимость проекта (остаточная).

Внедряется тот проект, у которого учетная доходность выше. При этом идет ее сопоставление с рыночной ставкой процента, чтобы оценить, насколько эти инвестиции дают лучший или худший результат по сравнению с другими вложениями капитала. Имеет смысл сравнить полученные ставки с фактическим уровнем рентабельности активов предприятия.

3.Проблемы применения информационных технологий в финансовом анализе и пути их решения

3.1 Применение корпоративных информационных систем и проблемы их использования

В рамках автоматизированного рабочего места аналитика весь информационный фонд предприятия функционирует в форме базы данных, базы знаний и программных средств. Базы данных представляют собой фактографические данные о хозяйственной деятельности. Интеллектуальной оболочкой их полезного прочтения являются базы знаний — методы и методика анализа. Программные средства образуют инструмент автоматизированного исполнения аналитических задач для информационного обслуживания хозяйственной деятельности. При этом пользователь имеет возможность легко переходить от одного раздела методики к другому и от одной задачи анализа к другой задаче внутри раздела. Этот информационный комплекс иначе называется корпоративной информационной системой – КИС. Эксплуатация комплекса предусматривает достижение следующих целей:

снижение трудоемкости и стоимости аналитического процесса;

сокращение сроков обработки аналитических данных,

повышение их качества и достоверности;

создание условий для перехода к безбумажной технологии обработки аналитических данных;

обеспечение директивных сроков представления установленных результатов анализа;

повышение гибкости и управление аналитическим процессом;

совершенствование организации труда аналитических работников.

В настоящее время большая часть корпоративных информационных систем на Западе строится на основе ERP – систем (Enterprise Resource Planning или планирование ресурсов предприятия). В данные системы входит и модуль управления финансами.

Помимо приведенных выше действий ERP – система позволяет осуществлять электронный обмен данными с другими системами, моделировать некоторые ситуации, связанные с прогнозированием и планированием.

Существует несколько причин того, что руководители компаний приходят к выводу о необходимости внедрения ERP систем.

Первый блок причин, который можно выделить, условно можно назвать «внешнеполитическими». К ним, в первую очередь, относится желание менеджеров компании увеличивать ее капитализацию всеми доступными им средствами. Одно из этих средств - внедрение современной информационной системы, которая, по мнению бизнес-партнеров, может означать прозрачность информационных потоков компании, легкость аудита, а также финансовую устойчивость компании.

Второй блок причин условно назовем «хозяйственным». Это, прежде всего, необходимость получения полной информационной поддержки управленческих решений на всех стадиях процесса управления: прогнозирование, планирование, учет и контроль результатов деятельности.

Однако их применение не всегда является единственно возможным вариантом в связи с рядом проблем, возникающим в процессе их использования.

Прежде всего, нужно остановиться на ограничениях возможностей корпоративных информационных систем.

1. Информационная система обеспечивает поддержку только формализованных процессов. То есть таких, которые описаны, и на практике выполняются в соответствии с утвержденными инструкциями. Однако фактически, даже в организации с хорошо отлаженным управлением, к тому же действующей в стабильных условиях, формализации поддаются не более 80% бизнес-процессов. Остальные 20% настолько изменчивы, что зафиксировать их практически невозможно .