Ипотечный кредит и перспективы развития в РФ

За 2005 год объем кредитов физическим лицам составил 99 860 тыс. руб.

Генеральным направлением банка было и остается вложения кредитных ресурсов в реальный сектор экономики, то есть предоставление кредитов предприятиям и организациям, реально действующим на рынке, производящим товары и услуги, с определением отраслевых приоритетов.

Таблица 16

Группировка ссудной и приравненной к ней задолженности по состоянию на

01.01.2006 года в Буденновском ОСБ 1812 по отраслям экономики

|

Наименование отрасли |

Остаток ссудной задолженности по выданным кредитам, тыс. руб. |

Удельный вес, % |

|

Торгово-посредническая |

8364,55 |

8,8 |

|

Строительство |

750 |

0,7 |

|

Сельское хозяйство |

31128,86 |

32,2 |

|

Промышленность, в т.ч. |

56305,64 |

58,3 |

|

Химическая промышленность |

21500 |

22,2 |

|

Легкая промышленность |

720 |

8,6 |

|

Пищевая промышленность |

4206,16 |

4,3 |

|

Прочие отрасли |

29879,48 |

30,9 |

|

Всего |

96549,05 |

100 |

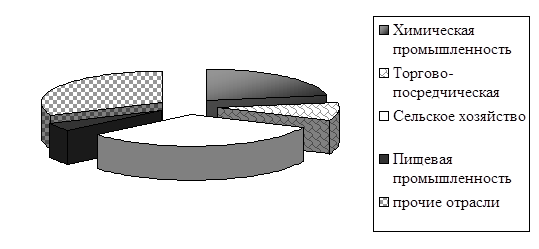

Основными отраслями, в которые банк вкладывает средства, являются химическая и легкая промышленность, транспорт, оптово-розничная торговля и сельское хозяйство. Юридическим лицам было выдано кредитов на сумму 310 929 тыс. рублей. Кредиты получили более 67 организаций и предприятий.

Рис. 4 - Структура кредитов, выданных Буденновским отделением по отраслям в 2006 году

Из них: предприятия химической промышленности получили 21500 тыс. руб., пищевой промышленности – 4206,16 тыс. руб. На агропромышленный сектор пришлось 31128,86 тыс. руб., что составляет 32,2 %. Так как Буденновский район располагает большим количеством сельскохозяйственных предприятий, банк планирует направить в сферу сельскохозяйственного производства около 50000 тыс. руб.

Активную политику банк проводит в области безналичных расчетов с помощью пластиковых карточек Сбербанка России, VISA, Europay/Master Card.

удовлетворяет указанному ограничению, но в нем в основном имеются кредиты одного вида, активы нельзя считать достаточно диверсифицированными. Кроме того, в условиях нестабильности российского рынка ценных бумаги российские банки не могут размещать значительные объемы активов в ценные бумага и для диверсификации активных операций должны находить другие альтернативы.

Здесь необходимо обратить внимание на кассовые активы банка (остатки в кассе и на счетах ностро), так как они работают при проведении всех видов конверсионных операций, принося банку доход, и обладают самым высоким уровнем ликвидности, а также на лизинговые и ипотечные операции (являющиеся имущественно обеспеченными формами кредитования) и трастовые операции (в которых часть кредитного и системного риска перекладывается на клиента банка);

Структуру кредитного портфеля: анализ структуры кредитного портфеля должен выявить долю межбанковских кредитов, особенно подверженных в России системным рискам, долю обеспеченных и необеспеченных кредитов, показать региональную и отраслевую структуры вложений, а также объемы долгосрочных и краткосрочных ссудных операций;

Классификация активов, их структурный анализ позволяют разработать конкретные методы их оценки. Один из вариантов предполагает:

- классификацию активов по чувствительности к изменению процентной ставки и срокам;

- определение величины процентной ставки и суммы по каждому виду;

- анализ данных с помощью соответствующего инструментария и критериев оценки.

Это дает руководству возможность выявить степень влияния изменений процентных ставок на расчетную рентабельность по данной программе управления активами.

К группе активов, чувствительных к изменению процентной ставки, относятся ссуды, выданные по плавающим процентным ставкам, погашаемые ссуды, банковские инвестиции с наступающими сроками погашения, а также подлежащие уплате платежи по ссудам с фиксированными процентными ставками. К банковским инвестициям с наступающим сроком погашения относятся федеральные фонды, активы на денежном рынке, правительственные и муниципальные ценные бумаги, подлежащие погашению с реинвестицией полученных денежных средств по текущим процентным ставкам.

Для оценки стабильности управления активными инструментами коммерческого банка наряду с абсолютными группами балансовых данных необходимо выделить небольшую группу относительных показателей, которые кредитовании строительства.

2. В пункте 2 статьи 292 ГК требуется ввести норму о прекращении права пользования данным жилым помещением членами семьи прежнего собственника при переходе права собственности на жилой дом, квартиру или иное жилое помещение (далее – жилое помещение) к новому собственнику.

Целью данного изменения является создание максимальной привлекательности жилья на рынке недвижимости и снижения рисков ипотечного кредитования.

В результате реализации данной поправки в законодательство будет введено дополнительное основание прекращения права пользования жилым помещением членом семьи собственника. Этим основанием будет являться переход права собственности на жилое помещение от прежнего собственника к приобретателю. В силу этого основания новый собственник вправе будет требовать выселения членов семьи бывшего собственника, так как жилое помещение перейдет к приобретателю без обременений.

Соответствующие изменения и дополнения необходимо также внести в Федеральный закон «Об ипотеке (залоге недвижимости)» и новый «Жилищный кодекс».

3. Согласно действующей редакции пункта 4 статьи 292 ГК отчуждение жилого кредитования, поскольку в настоящее время институт нотариального удостоверения во многом дублирует функции государственной регистрации.

Поэтому целесообразно исключить требование об обязательном нотариальном удостоверении договоров ипотеки, заключенных в обеспечение возврата кредита или целевого займа, предоставленного на приобретение или строительство жилого дома или квартиры. При этом возможность добровольного нотариального удостоверения сделки у граждан остается.