Использование анализа чувствительности реагирования в процессе оценки риска инвестиционного проекта

f ≥ 0 (3)

х ≥ 0 (4)

Требуется максимизировать функцию

Z = 400 f + 500 х (5)

при ограничениях (1)—(4).

Известно, что в случае двух переменных решение задачи математического программирования можно провести не только аналитически (например, используя симплекс-метод), но и графически. В нашем примере интерес представляет только целочисленное решение.

Рассмотрим графический вариант решения модели сконструированной по выражениям (1)—(5).

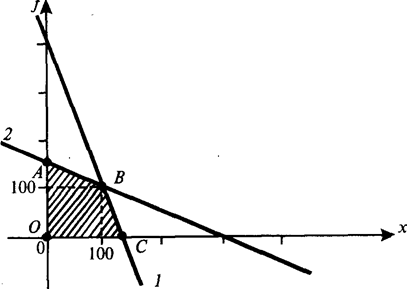

Заменив неравенство (1) равенством, построим в декартовой системе координат соответствующую прямую 1 (рис.1). Она разделит плоскость на две полуплоскости, расположенные над и под прямой. Неравенству (1) будут удовлетворять все точки, принадлежащие нижней полуплоскости и самой прямой 1.

Аналогичным образом отразим на графике решения неравенств (2)-(4).

Допустимое множество решений задачи линейного программирования находится в заштрихованной области и на ее границах.

Функционал (5) задачи строится аналогичным образом. Из всего допустимого множества (согласно теории математического программирования) представляют интерес только точки, расположенные в вершинах заштрихованной области:

А (0; 150); В (100; 100); С (400/3; 0); О (0; 0).

|

|

Рис.1. Графический вариант решения модели (1)—(5):

1 — в соответствии с выражением (1);

2 — в соответствии с выражением (2).

Максимального значения, равного 90 000 ден.ед., функционал (5) достигает в вершине В, т.е. максимальный чистый дисконтированный доход, равный 90000 ден.ед., бизнесмен может получить, если приобретет 100 факсов и 100 ксероксов.

Итак, в качестве функционала нашей модели был рассмотрен некий простейший аналог критерия NРV, а в качестве значений правых частей ограничений модели использовались лимиты ресурсов проекта в денежном выражении. Неизвестными в данной задаче являлись стоимостные значения объемов проектных услуг.

На основании теории двойственности в математическом программировании можно построить задачу, двойственную данной, а полученные при ее решении так называемые двойственные переменные (объективно обусловленные оценки, теневые цены, скрытые цены, неявные цены) позволяют определить альтернативную стоимость используемых в проекте дефицитных ресурсов.

Построим задачу, двойственную нашей.

Пусть p1 — двойственная оценка фондов в первый год;

p2 — двойственная оценка фондов во второй год.

В этих обозначениях, необходимо минимизировать общие альтернативные стоимости совокупного объема фондов в целом за период проекта, т. е. минимизировать функцию

Z = (40 000 p1+ 30 000 p2)

при следующих ограничениях:

100p1+ 200 p2 ≥ 400;

300p1+ 100 p2 ≥ 500;

Экономический смысл ограничений состоит в том, что продажа всех ресурсов (фондов), затрачиваемых на единицу каждого вида оборудования (факса или ксерокса) по их альтернативной стоимости в сумме не может быть меньше чистого дисконтированного дохода от одного факса или ксерокса (соответственно). Кроме того, альтернативные стоимости, как реальные экономические величины, не могут иметь отрицательных значений, поэтому: p1 ≥ 0; p2 ≥ 0;

Уже этот простой пример наглядно демонстрирует возможности и преимущества использования методов математического программирования для принятия проектных решений.

Экономико-математическая сущность анализа чувствительности состоит в следующем:

на основе базового варианта проекта определяют ожидаемое среднее отклонение каждой переменной величины (фактора) и результаты проекта в случае отклонения одной из переменных величин от базового сценария. Предполагают, что проект более чувствителен к изменению одного из параметров базового варианта, чем другого, если отклонение первого параметра дает большее отклонение критерия NРV — чистого дисконтированного дохода проекта (или другого критерия, выбранного для оценки) по сравнению с базовым сценарием.

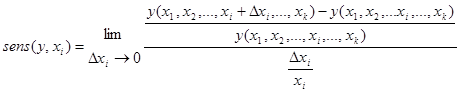

Построим количественный показатель чувствительности проекта sens(у,хi). Пусть у — некоторый критерий эффективности проекта. Он может быть функционально выражен через параметры проекта хi, т.е.

у = у(x1,x2, .,xk-1, xk).

В качестве показателя чувствительности проекта к изменению параметра х, рассчитаем отношение относительного приращения критерия к относительному приращению параметра:

Однако при различных (дискретных) значениях ![]() будут получаться различные значения чувствительности. Чтобы этого не происходило, будем уменьшать

будут получаться различные значения чувствительности. Чтобы этого не происходило, будем уменьшать ![]() так, чтобы в интервале

так, чтобы в интервале ![]() функция у (хi) при неизменных прочих х приближалась к касательной в точке хi , тогда

функция у (хi) при неизменных прочих х приближалась к касательной в точке хi , тогда

Величина sens (у, хi) показывает, на сколько процентов изменится значение критерия у проекта при изменении параметра хi на один процент.

Пример. Рассмотрим проект строительства нового завода по производству лазерных дисков.

Первоначально требуется вложить денежные средства в строительство завода и покупку технологии. Первоначальные затраты представляют собой фиксированное значение величины С0 , которая инвестируется сразу в момент времени t = 0.

Предположим, что ежемесячный выпуск будет постоянным и равным N лазерных дисков в месяц при постоянной же себестоимости Y, тогда ежемесячные издержки по выпуску равны NY. Пусть ежсмесячные постоянные издержки составят F. Производство лазерных дисков нaчнется через п месяцев после начала проекта.

Денежные поступления (выгоды) от проекта будут идти только в виде выручки от продажи продукции и цена Р одного лазерного диска постоянна во времени. Длительность проекта во времени не ограничена.

Чистый дисконтированный доход (NPV) проекта можно рассчитать на основании следующего уравнения:

![]() , где r – ставка процента

, где r – ставка процента

Упростив формулу, получим:

![]()

|

Числовые данные по проекту следующие: | |

|

Первоначальные инвестиции С0 , долл. |

300 000 000 |

|

Период первоначальных инвестиций п , мес. |

10 |

|

Ежемесячный объем выпуска N, шт. |

200 000 |

|

Цена единицы продукции Р, долл. |

1 600 |

|

Переменные издержки на единицу продукции У, долл, |

1 000 |

|

Фиксированные издержки за месяц F, долл. |

20 000 000 |