Использование данных управленческого учета при оценке финансового состояния предприятий малого и среднего бизнеса

Поскольку целью данной статьи не является рассмотрение прикладной части финансового анализа предприятий МСБ, мы попытаемся на примере ограниченного числа факторов проиллюстрировать необходимость двойного анализа финансового положения заемщика (на базе официальной и управленческой отчетностей).

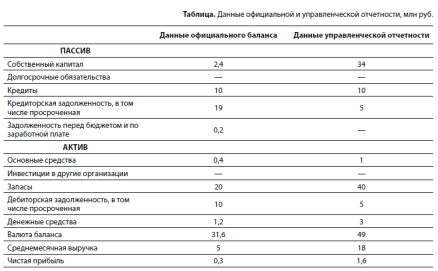

Предположим, что ООО "Х" (заемщик) в целях оптимизации своей финансово-хозяйственной деятельности осуществляет следующие мероприятия:

1) структурирует свою прибыль в кредиторскую задолженность перед подконтрольными учредителю юридическими лицами;

2) оформляет запасы товарно-материальных ценностей частично на себя, частично на вспомогательные юридические лица; запасы находятся на ответственном хранении на складе заемщика;

3) частично отражает выручку в бухгалтерском учете как агентское вознаграждение на основании агентских договоров, заключенных со вспомогательными организациями.

Данные баланса по официальной и по управленческой отчетности представлены в таблице.

Предположим, что банк принимает решение по кредиту на основе размера собственного капитала компании.

Банк не предоставляет кредит в размере большем, чем стоимость компании (капитализация). В нашем примере это 2,4 млн руб. по официальной отчетности и не более 34 млн руб. по управленческой. Банк может принимать решение исходя из соотношения ссудной задолженности и показателя выручки. Допустим, максимальный размер ссудной задолженности не должен превышать двухмесячного показателя выручки. Если ориентироваться на официальную отчетность, то лимиты исчерпаны и кредит не может быть предоставлен, а согласно управленческой отчетности можно выдать еще 26 млн руб.

Мы видим, что у одного и того же предприятия имеются абсолютно разные возможности по взаимодействию с банком. Как правило, банк принимает решение о кредитовании по данным управленческой отчетности (она отражает общую картину деятельности предприятия во всех ее проявлениях), а решения относительно размера РВПС — на основе официальной отчетности (в нашем примере она отражает уровень вовлечения организации в оптимизационные схемы, помогает оценить операционные риски, юридические риски структуры капитала).

Банковские эксперты комментируют такую ситуацию по-разному. Для некоторых двойная оценка — это вынужденная мера в связи с отсутствием единой методологической базы. Для других эта проблема связана с растущей в последнее время конкуренцией за заемщика и, как следствие, смягчением требований к деятельности компаний, в том числе в части бухгалтерской и налоговой отчетности. Проще говоря, раньше сегмент МСБ не выделяли из общей массы потенциальных заемщиков по причине того, что их (предприятия, которые сейчас названы субъектами МСБ) просто не кредитовали. Сейчас предложение и спрос есть, но общепринятой методологии оценки такого рода предприятий не существует, а самое главное — Банк России не проявляет определенной позиции по этому вопросу.

Между тем мы не можем говорить, что регулятор не обращает внимания на сложившуюся ситуацию. Например, в Указании Банка России от 19 декабря 2008 г. №2155-У "О внесении изменений в Положение Банка России от 26 марта 2004 г. №254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" регулятор высказал свое отношение к предоставлению недостоверной информации: финансовое положение заемщика не может быть оценено как хорошее в случае наличия информации о представлении заемщиком в налоговые органы формы №1 "Бухгалтерский баланс" с нулевыми значениями по разделам баланса "Оборотные активы" и "Краткосрочные обязательства" при условии существенных оборотов денежных средств по его банковским счетам за последние 180 календарных дней.

В том же документе говорится, что "на всех этапах оценки кредитная организация учитывает вероятность наличия неполной / неактуальной / недостоверной информации о заемщике (о его финансовом положении, состоянии его производственной и финансово-хозяйственной деятельности, о цели, на которую ссуда предоставлена заемщику и использована им, о планируемых источниках исполнения обязательств по ссуде) и об обеспечении по ссуде, а также вероятность наличия отчетности и/или сведений, недостоверных и/или отличных от отчетности, и/или сведений, представленных заемщиком в органы государственной власти, Банку России и/или опубликованных заемщиком и/или находящихся в бюро кредитных историй".

Согласно п. 3.12 упомянутого Указания "в случае установления кредитной организацией факта представления заемщиком… отчетности и/или сведений, которые являются недостоверными и/или отличными от отчетности, и/или сведений, представленных заемщиком органам государственной власти, Банку России и/или опубликованных заемщиком и/или находящихся в бюро кредитных историй, кредитная организация классифицирует ссуду, предоставленную такому заемщику, не выше чем в III категорию качества, с формированием резерва в размере не менее 50% со дня установления кредитной организацией вышеуказанного факта".

Безусловно, это не решает проблему двойной оценки финансового положения заемщика, но позволяет сделать первый шаг на пути к консолидации управленческой и официальной отчетности и формированию единого инструментария для анализа кредитного риска заемщиков — субъектов МСБ.

По нашему мнению, необходимость в создании понятной для всех и, главное, рекомендуемой Банком России к употреблению всем кредитным организациями инструкции (положения) обусловлена как общими изменениями методов оценки кредитных рисков и финансовой архитектуры в мировом масштабе, так и необходимостью формирования качественных кредитных портфелей МСБ отечественными банками.

Такая инструкция должна не ограничивать, а стимулировать применение анализа финансового положения субъектов МСБ. Кроме того, она должна включать рекомендации, касающиеся процедуры верификации информации, предоставляемой заемщиком в рамках управленческой отчетности, рекомендации по оценке достоверности официальной отчетности на основании данных управленческой отчетности, предложения к использованию кредитными организациями данной оценки в целях установления категории качества, методологические указания относительно обобщения и использования управленческой отчетности для целей оценки кредитного риска.