Использование лизинга в инвестировании

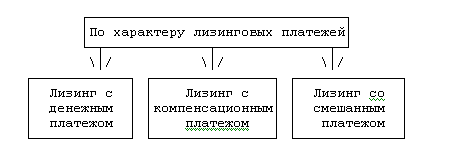

Лизинг с денежным платежом предполагает, что все платежи по договору лизинга производятся в денежной форме.

Платежи по договору лизинга с компенсационным платежом осуществляются в форме поставки товаров, произведенных на лизинговом оборудовании, или в форме оказания встречной услуги, выполнения работы.

Лизинг со смешанным платежом характеризуется сочетанием денежных и неденежных методов оплаты.

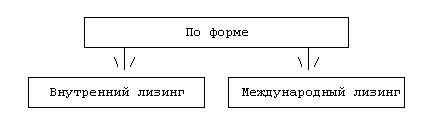

Все участники сделки по внутреннему лизингу представляют одно государство и находятся в одной стране, например все участники сделки - резиденты Российской Федерации.

При международном лизинге одна из сторон сделки принадлежит к иностранному государству, например один из участников - нерезидент Российской Федерации.

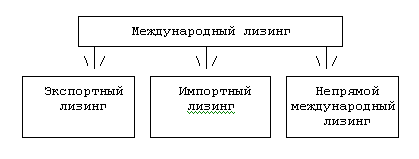

Подвиды международного лизинга разделяются по сектору рынка:

- экспортный лизинг - зарубежный лизингополучатель;

- импортный лизинг - зарубежный продавец и/или лизингодатель;

- непрямой международный лизинг - лизингодатель и лизингополучатель принадлежат одному государству, но находятся в разных странах.

Среди форм и видов лизинга следует различать сублизинг.

Сублизинг - вид поднайма, предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга (ст. 8 Закона о лизинге).

Сдача в сублизинг означает переход к субарендатору всех прав по отношению к продавцу, его оформление должно быть осуществлено при наличии письменного согласия лизингодателя.

К требованиям лизингополучателя к продавцу предмета лизинга, предусмотренным в п. 2 ст. 10 Закона о лизинге, относятся соблюдение качества и комплектности, сроков исполнения обязанности передать товар и другие требования, установленные законодательством и договором купли-продажи между продавцом и лизингодателем.

Отличия сублизинга и лизинга состоят в следующем:

предмет лизинга не закупается специально для передачи в сублизинг;

в сделке не участвуют все три стороны - продавец, лизингодатель, лизингополучатель;

сублизингополучатель получает от лизингополучателя по договору сублизинга право владения и пользования имуществом, но не право распоряжения им (Постановление ФАС Центрального округа от 13.09.2004 N А35-896/04-С13).

Сублизинг признается в Законе о лизинге видом поднайма. ГК РФ не содержит специальных положений относительно сублизинга, в этом случае следует применять общие нормы об аренде и, в частности, общие нормы, регламентирующие договор субаренды (п. 2 ст. 615, ст. 618 ГК РФ).

Сравним положения ГК РФ относительно поднайма или субаренды и сублизинга.

Общими положениями при субаренде и при сублизинге являются:

- наличие письменного согласия лизингодателя;

- условия о сроках, на которые может быть заключен договор сублизинга или субаренды.

Договор субаренды и сублизинга не может быть заключен на срок, превышающий срок договора лизинга. Согласие лизингодателя на субаренду или сублизинг распространяется на период с момента дачи такого согласия и до истечения предусмотренного договором срока лизинга. Таким образом, имеется возможность заключения нескольких договоров субаренды или сублизинга при условии, что последний из них не выходит по сроку исполнения за пределы времени действия основного договора лизинга. То есть если лизингодатель дал согласие на субаренду, но не оговорил предельного ее срока, лизингополучатель вправе возобновлять договор субаренды в пределах срока лизинга без получения дополнительного разрешения лизингодателя.

Субарендатор имеет право на заключение с лизингодателем договора аренды на лизинговое имущество, находившееся в его пользовании в соответствии с договором субаренды, в пределах оставшегося срока субаренды на условиях, соответствующих условиям прекращенного договора субаренды. Аналогичное правило распространяется и на сублизинговые отношения.

Недействительность договора лизинга влечет за собой недействительность договора субаренды и сублизинга.

Но сублизинг и субаренда все же разные сделки. Различие сублизинга и субаренды в том, что при передаче имущества в сублизинг к лизингополучателю по договору сублизинга переходит и право требования к продавцу.

Лизингополучатель вправе с согласия лизингодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (перенаем), предоставлять арендованное имущество в безвозмездное пользование, а также отдавать арендные права в залог и вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив, если иное не установлено Гражданским кодексом, другим законом или иными правовыми актами. В указанных случаях, за исключением перенайма, ответственным по договору перед лизингодателем остается лизингополучатель (п. 2 ст. 615 ГК РФ).

Переуступка лизингополучателем своих обязательств по выплате платежей третьему лицу не допускается. Об этом свидетельствует Постановление ФАС Уральского округа от 24.08.2005 N Ф09-2683/05-С6. Сублизинг и замена лица в обязательстве в форме уступки прав требования или перевода долга лизингополучателя по договору лизинга на другое лицо - разные юридические сделки.

Возвратный лизинг - это вид лизинга, при котором лизингополучатель и поставщик оборудования - одно лицо.

Смысл таких отношений состоит в том, что предприятие, которое нуждается в оборотных средствах, реализует часть своего имущества, например производственные основные средства лизинговой компании, одновременно заключая с ней договор лизинга на это же имущество и соответственно продолжая им пользоваться. По окончании договора лизинга и при условии выплаты всех лизинговых платежей собственность на предмет лизинга переходит обратно к лизингополучателю.

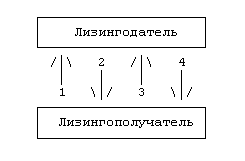

Схема возвратного лизинга

Цифрами на схеме обозначены следующие этапы лизинговой сделки:

1 - продажа предмета лизинга;

2 - передача предмета лизингополучателю;

3 - лизингополучатель осуществляет лизинговые платежи;

4 - предмет лизинга обратно покупается лизингополучателем.

Возвратный лизинг достаточно негативно воспринимается налоговыми органами. Чиновники видят его только как способ оптимизации налоговых выплат, не видя главной цели, которую ставит перед собой предприятие, решаясь на данную сделку, - пополнение оборотных средств без снижения производительности и фактических, а не юридических потерь активной части производственных фондов предприятия.

Хочется отметить, что арбитражная практика по вопросу экономической обоснованности расходов по возвратному лизингу складывается в пользу налогоплательщиков.