Использование факторинга в финансовой деятельности предприятия

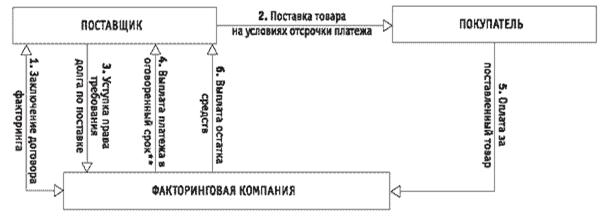

Рис. 1 Схема факторинга.

Комиссия, которую взимает факторинговая компания, обычно включает в себя:

· процент от оборота поставщика;

· фиксированный сбор за обработку документов по каждой поставке;

· процент за пользование денежными ресурсами (полностью относится на себестоимость продукции);

· помимо этого факторинговая компания может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

1.2 Основные виды факторинговых сделок

1. Внутренний (domestic factoring) и внешний факторинг (international factoring)

Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране. В операциях внутреннего факторинга обычно участвуют три стороны: Поставщик, Покупатель и Фактор. Если же Поставщик и Покупатель являются резидентами разных государств, то речь идет о международном факторинге (international factoring).

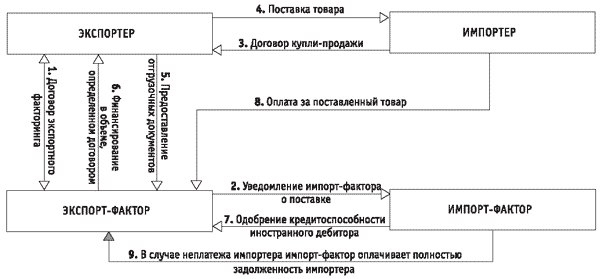

Факторинг называется внешним (чаще используется название международный), если поставщик и его клиент являются резидентами разных государств. При обслуживании таких поставок в большинстве случаев используется схема косвенного факторинга, при котором происходит распределение обязанностей между двумя факторинговыми компаниями: факторинговая компания в стране продавца берет на себя финансирование экспортера, а факторинговая компания в стране покупателя принимает на себя кредитные риски и берется за инкассацию дебиторской задолженности. (Рис.2)

Рис. 2 Схема международного факторинга

Использование факторинга в международной торговле может быть очень выгодно в случаях, когда торговля осуществляется между странами с существенными различиями в их экономических и правовых системах. Поскольку факторинговая компания страны импортера обладает более полной информацией о платежеспособности компаний своей страны, это позволяет ей объективно оценивать надежность покупателей. Если импортфактор соглашается работать по схеме международного факторинга, то он автоматически принимает на себя риск неплатежеспособности импортера, тем самым гарантирует полную возвратность средств.

Кроме того, экспортер вынужден подстраховываться на случай резкого скачка курса валют. Используя факторинг, экспортер получает значительную часть от стоимости проданного товара сразу после отгрузки, таким образом снимая с себя валютный риск. Международный факторинг может осуществляться и без посредничества импорт-фактора, в этом случае схема взаимодействия контрагентов аналогична классическому факторинговому взаимодействию. [9]

2. Факторинг с регрессом (recourse factoring) и без регресса (non recourse factoring)

В случае факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике.

Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае безрегрессного факторинга риск неуплаты со стороны дебиторов полностью переходит к факторинговой компании. В развитых странах преимущественное развитие полу- чила безрегрессная схема финансирования: в Италии, например, доля безрегрессного факторинга — 69%, в США — 73%.

Обычно факторинговые компании принимают на факторинговое обслуживание без регресса более надежных дебиторов. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования. В мире внутренний факторинг чаще бывает с регрессом, чем внешний. В странах Восто чной Европы 66% внутреннего и 35% внешнего факторинга заключено с регрессом. [3]

3. Факторинг открытый (disclosed factoring) и закрытый (undisclosed factoring)

При открытом факторинге покупатель уведомлен о том, что в сделке участвует лицофактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В случае же закрытого факторинга покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора. В мировой практике факторинг без регресса обычно бывает открытым, факторинг с регрессом как открытым, так и закрытым.

1.3 Преимущества и недостатки использования факторинга в финансовой деятельности предприятия

факторинг финансовый сделка платежеспособность

1.3.1 Преимушества факторинга

1) Финансирование.

Основоное преимущество факторинга — предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день. Таким образом, поставщик имеет возможность поставлять продукцию своим покупателям с отсрочкой платежа, при этом получать значительную часть от суммы поставки сразу же после поставки или по удобному для него графику, не дожидаясь платежа от своего покупателя.

Если компания нацелена на увеличение объема продаж, то она имеет возможность постоянно пускать деньги в оборот и при этом конкурировать с другими поставщиками за клиентов, предоставляя отсрочку платежа. Также поставщик, заключив договор факторинга, заранее знает, в какой день деньги поступят на его счет. Обычно же, предоставив отсрочку платежа своим покупателям, поставщик не знает, когда они расплатятся с ним, и расплатятся ли вообще.

Кроме того, финансирование при факторинге имеет ряд неоспоримых преимуществ, среди которых в первую очередь стоит отметить следующие:

· поставщик не должен возвращать выплаченные ему деньги, так как расходы фактора будут возмещены из платежей покупателей;

· финансирование будет длиться так же долго, как долго поставщик будет продавать свою продукцию;

· финансирование автоматически увеличивается по мере роста объемов продаж.

Таким образом, финансирование в рамках факторинга навсегда избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности. Кроме того, факторинговое финансирование более целевое, чем, например, кредит: компания выплачивает проценты именно за тот промежуток времени, когда ей действительно нужны деньги. «Если деньги компании не нужны, то она может не уступать банку свои денежные требования, — говорит Татьяна Кайгородова, вице- президент «ДельтаБанка». — В целом эта услуга получается даже дешевле, чем кредит, несмотря на большие проценты, поскольку в случае получения кредита компания практи чески всегда имеет на счету определенный неснижаемый остаток». [4]

Факторинг — это одна из форм залогового финансирования, при этом объем финансирования прямо зависит от стоимости переуступаемых факторинговой компании денежных требований, то есть от величины долга покупателей поставщика. В отличие от других форм залогового кредитования, в данном случае денежные требования покупаются фактором, а не используются в качестве залога (хотя возможна и такая ситуация, когда права требования поставщика к своим покупателям выступают залогом при выдаче кредита). Таким образом, при факторинге происходит смена собственника, поставщик продает денежные права требования факторинговой компании. Эта особенность факторинга становится особенно важной в странах с переходной экономикой, законодательство которых далеко от совершенства: закон о банкротстве предприятий работает плохо, правовое обеспечение торговых сделок не развито, торговые законы не работают.