Исследование роли местных налогов и сборов в формировании территориальных бюджетов

Политика уменьшения налогов - это, с одной стороны стремление граждан избежать налога, а, с другой - стремления государства не допустить сокращения поступлений налоговых сумм в бюджет. Стремление граждан не платить налоги или платить их в малом размере, существовало, существует и будет существовать до тех пор, пока будет существовать государство, и налоги будут являться основным источником формирования государственного бюджета. Политика уменьшения налогов – это действия граждан, которые избегают уплаты налогов или стремятся уменьшить выплаты в бюджет государства. При политике уменьшении налогов действия граждан можно характеризовать следующими признаками:

- активные, волевые и осознанные действия;

- действия, направленные на снижение размера сумм налога.

При политике уменьшения налогов граждане действуют целенаправленно, предпринимают определенные действия, в результате происходит экономия налогов. Граждане должны заранее осознавать характер своих действий, желая наступления определенного результата и сознательно допуская его.

Массовое уклонение от уплаты налогов, а также проблема криминогенности в налоговой сфере во всех странах всегда актуальна. Причин, подталкивающих предпринимателей к уклонению от уплаты налогов, очень много. Основной причиной налоговой преступности является нравственно-психологическое состояние граждан, которое характеризуется негативным отношением к налоговой системе государства, низким уровнем правовой культуры, а также корыстной мотивацией.

Политика уменьшения налогов представляет собой методы и действия налогоплательщика по налоговой минимизации. Их можно подразделить на две категории.

К первой категории политики налоговой минимизации относятся: незаконное уменьшение налогов; уклонение от уплаты налогов; некриминальное и криминальное уклонение от уплаты налогов.

При некриминальном уклонении от уплаты налогов действия граждан направлены на избежание или снижение налоговых выплат в бюджет в результате нарушения налоговой ответственности. При криминальном уклонении от уплаты налогов гражданами совершаются противозаконные действия, направленные на избежание налога или снижение его размера, которые нарушают нормы налогового и уголовного законодательства.

Вторая категория - законное уменьшение налогов или политика налоговой оптимизации, т. е. уменьшение размера налоговых обязательств через целенаправленные правомерные действия плательщика, которые включают в себя использование предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Также, это деятельность предприятий, при которой налоги сводятся к минимуму законно, без нарушения норм налогового и уголовного законодательства.

Так например, в соответствии с Налоговым кодексом при определении налогооблагаемого дохода страховые премии, подлежащие уплате (уплаченные) страхователем по договорам страхования, за исключением страховых премий по договорам накопительного страхования, подлежат вычету по классам страхования в установленных пределах.

Кроме того, льготные условия налогообложения применяются для предприятий которые осуществляют свою деятельность в социальной сфере и получают доход от следующих видов деятельности:

- оказание медицинских услуг, за исключением косметологических;

- оказание слуг в сфере дошкольного образования; начального среднего, среднего высшего, высшего и послевузовсокого профессионального образования; переподготовки и повышения квалификации, осуществляемых по соответствующим лицензиям на право ведения данных видов деятельности;

- деятельность в сфере науки, спорта (кроме спортивно - зрелищных мероприятий коммерческого характера), культуры (за исключением шоу - бизнеса), оказание услуг по сохранению исторического и культурного наследия, архивных ценностей, а также в области социальной защиты и социального обеспечения детей, престарелых и инвалидов;

- библиотечное обслуживание.

В отличие от первой, при данной категории не нарушаются законные интересы бюджета. Следовательно, отсюда вытекает главное отличие политики налоговой оптимизации от политики уклонения от налогов - граждане, не нарушая закон, используют разрешенные законодательством способы уменьшения налоговых платежей. Таким образом, действия плательщика не относится к преступлению или правонарушению, следовательно, не влекут за собой неблагоприятных последствий, таких, как доначисление налогов, взыскание пени и налоговых санкций. Налоги нужно не только минимизировать, нужна и оптимизация налогов.

Незаконное уменьшение налогов, или уклонение от них, влечет последствия для государства. При этом государственный бюджет недополучает причитающиеся ему средства, следовательно, ему приходиться ограничивать расходы. Вследствие этого, приостанавливается реализация некоторых государственных программ, выплата заработной платы работникам бюджетной сферы, пенсий, пособий [13].

Политические причины подталкивают граждан к уклонению от уплаты налогов тогда, когда налоги начинают использоваться государством не только для покрытия своих расходов, или обеспечения своего функционирования, но и как инструмент социальной или экономической политики, что случается довольно часто. Таким образом необходимо обеспечить своевременное поступление платежей в бюджет, а также справедливое их перераспределение. Только в этом случае государство может своевременно выплачивать пенсии, пособия, а также оказывать материальную помощь безработным.

Важной задачей налоговой политики является преодоление социальной ущербности рыночной экономики. “Общество, в котором небольшая группа богатых сильно оторвана от большой группы бедных людей, - констатирует Президент в своем послании народу Казахстана, – никогда не выживет и не будет процветать” [14].

Разрабатывая конкретные направления налоговой политики, государство должно обеспечить решение следующих основных задач:

- социальные задачи по обеспечению занятости, стимулированию роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения;

- задачи оптимизации налоговых изъятий, то есть достижение паритета между общественными, корпоративными и личными интересами в области налогообложения.

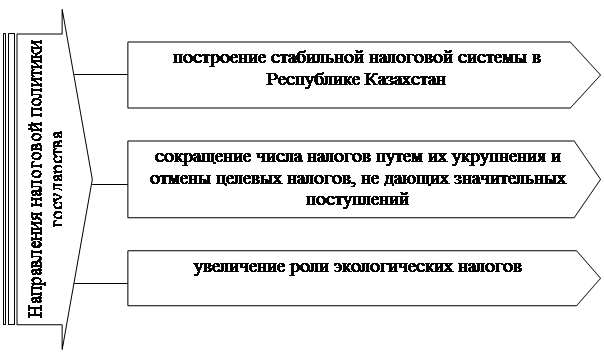

Основные направления налоговой политики государства показаны на рисунке 5.

Рисунок 5 - Основные направления налоговой политики

Основными направлениями налоговой политики государства являются: построение стабильной налоговой системы в Республике Казахстан; сокращение числа налогов путем отмены видов налогов, не дающих значительных поступлений в бюджет государства, или их укрупнения; облегчение налогового бремени производителей продукции и устранение двойного налогообложения.

Социальные возможности бюджета не безграничны и определяются мерой налоговых изъятий, чрезмерность которой угнетающе действует на производство. Как отмечалось выше, в настоящее время разумнее ставить вопрос не об увеличении социальных расходов, а о более рациональном использовании собираемых налогов в целях максимизации получаемого социального эффекта и достижения приемлемых социальных стандартов. Очень тяжело создать справедливую налоговую систему, т. е. обеспечить справедливое внесение с платы всеми, кто пользуется благами общественных товаров и услуг. Практически ни одно государство еще не смогло добиться точного, справедливого и рационального распределения денежных ресурсов из государственного бюджета.