Источники денежных средств граждан

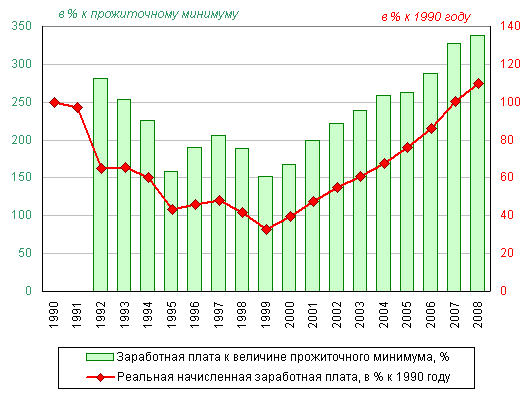

Рисунок 1 - Соотношение средней заработной платы с величиной прожиточного минимума и динамика реальной начисленной заработной платы (1990=100), 1990-2008, %

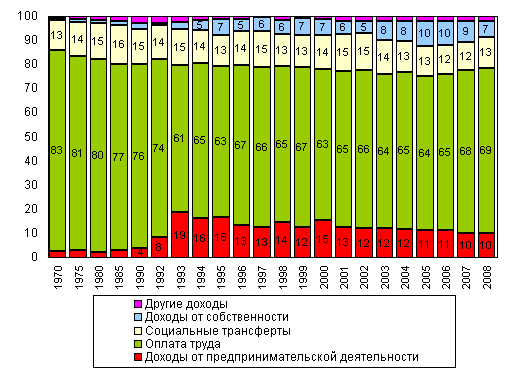

Таким образом, денежные доходы населения России формируются за счет заработной платы, выплаченной наемным работникам, социальных трансфертов (пенсий, пособий, стипендий, страховых возмещений и прочих выплат), доходов лиц, занятых предпринимательской деятельностью, доходов от собственности в виде процентов по вкладам, ценным бумагам, дивидендов и других доходов. Оплата труда остается основным видом денежных доходов населения, хотя роль ее заметно снизилась в 90-е годы: если ранее она обеспечивала более 80% совокупных денежных доходов, то в 1993-2006 годах - около 2/3 (рис. 1). Доля социальных трансфертов в совокупных доходах повышалась до 15,2% в 2001-2002 годах, а затем вновь несколько снизилась - до 12% в 2006 году. Практически таков же вклад предпринимательских доходов, хотя в последние годы он снижался. Если в 1993-1995 и 2000 годах их удельный вес в совокупных денежных доходах населения составлял от 15 до 19%, то в 2007-2008 годы он снизился до 10%. В 2005-2006 годах до 10% возрастала доля доходов от собственности, в предшествующие годы игравших менее заметную роль - от 5% до 8%. Однако в 2007 и, особенно, в 2008 году она вновь снизилась. Предварительные данные за 2008 год показывают более высокий удельный вес в денежных доходах населения оплаты труда (68,5%) и социальных трансфертов (12,9%) за счет снижения удельного веса остальных источников их формирования, прежде всего - доходов от собственности, но впоследствии эти данные будут еще уточняться.

Рисунок 2 - Состав денежных доходов населения России, 1970-2008 годы, %

3. Налогообложение граждан

3.1 Виды налогов для населения

Номинальные доходы населения включают в себя, помимо чистых доходов населения, и обязательные платежи. Обязательные платежи население осуществляет через финансовую систему в виде различного рода налогов и сборов. Через аккумуляцию налоговых платежей и сборов государство реализует свое право на формирование части своих ресурсов для осуществления в последующем социальной политики через перераспределение денежных средств, оказание помощи малоимущим гражданам. В целях защиты интересов малоимущих граждан и недопущения снижения уровня благосостояния ниже предельно допустимого в данных конкретных условиях государство устанавливает пороговый минимум в доходах, не облагаемых налогом. В то же время для высоких доходов устанавливаются прогрессивно более высокие ставки налогов.

Налоги в России разделены на три вида в зависимости от уровня их установления и изъятия и в соответствии с изменениями, предусмотренными в проекте налогового кодекса:

1. федеральные (на уровне России);

2. региональные (на уровне регионального органа государственной власти);

3. местные (на уровне органа местного самоуправления).

Федеральные налоги. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. (Налоговый кодекс РФ (НК РФ) Глава 2).

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Региональные налоги. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. (Налоговый кодекс РФ (НК РФ) Глава 2).

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги и сборы. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи. (Налоговый кодекс РФ (НК РФ) Глава 2).

В соответствии со статьей 15 НК РФ местными налогами будут являться:

налог на имущество физических лиц,

земельный налог (порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле),

3.2 Основные налоги

К основным видам налогов, взимаемых с населения относиться подоходный налог. Это – наиболее традиционный налог, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики. Подоходный налог - основной вид прямых налогов. Исчисляется в процентах от совокупного дохода юридических и физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В России подоходный налог официально называется Налог на доходы физических лиц (НДФЛ). НДФЛ в России равен 13% и отчисляется с каждой зарплаты сотрудника. НДФЛ включает в себя множество выплат, в том числе в пенсионный фонд, фонд социального страхования и т.д.

Основным нормативным актом, регулирующим взимание подоходного налога с физических лиц является Налоговый кодекс РФ (НК РФ). В соответствии с этим законом налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и натуральной форме. Доходы, полученные в натуральной форме, учитываются в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии - по свободным (рыночным) ценам на дату получения дохода.