Как банки привлекают депозиты и вклады

· привлечение и размещение денежных вкладов и депозитов;

· осуществление расчетов по поручению клиентов-корреспондентов и их кассовое обслуживание;

· ведение счетов клиентов и банков-корреспондентов;

· финансирование капитальных вложений по поручению собственников или распорядителей инвестиционных средств;

· выпуск платежных документов и ценных бумаг, (чеков, аккредитивов, акций, векселей и т.д.);

· купля, продажа и хранение платежных документов, цепных бумаг и другие операции с ними;

· выдача поручительств, гарантий и других обязательств за третьих лиц, предусматривающих их выполнение в денежной форме;

· приобретение права требования по поставке товаров и предоставление услуг, принятие риска выполнения таких требований и инкассация этих требований — факторинг;

· приобретение за свой счет средств производства для передачи их в аренду — лизинг;

· купля у предприятий и граждан и продажа им иностранной валюты наличными и валюты, находящейся на счетах и вкладах;

· купля-продажа в Украине и за рубежом драгоценных металлов;

· привлечение и размещение драгоценных металлов на счета и вклады, а также другие операции с этими ценностями в соответствии с международной практикой;

· доверительные операции (привлечение и размещение средств, управление ценными бумагами и т.д.) по поручению клиентов;

· предоставление консультационных услуг, проведение операций по кассовому исполнению госбюджета по поручению НБУ.

И это далеко не полный перечень банковских операций, предостваляемых коммерческими банками пердпринимателям (юридическим лицам) и физичесим лицам (населению). Однако основной целью исследования служат механизмы и анализ деятельности коммерческих банков по привлечению вкладов и депозитов. Поэтому рассмотрим ниже побробно составляющие этого механизма с последующей аналитикой данных операций.

1.2. Особенности привлечения вкладов и депозитов

Кредитные ресурсы банка делятся на собственные и привлеченные. Собственные ресурсы — это средство уставного, резервного, страхового и других фондов банка, которые возникают за счет прибыли, а также нераспределенный на протяжении года прибыль. Главное же место в составе кредитных ресурсов коммерческого банка будут занимать привлеченные средства. Это средства клиентов на текущих счетах; депозиты юридических и физических лиц; остатки на корреспондентских счетах; средство, которое их привлекает из межбанковского рынка (межбанковский кредит); средства, получаемые от продажи ценных бумаг и т.п Одним из наиболее надежных источников ресурсов для коммерческого банка для поддержания его ликвидности являются депозитные вклады.

Коммерческий банк должен всегда иметь в наличии необходимые денежные средства для выполнения взятых на себя обязательств относительно обеспечения своевременного возвращения (предоставления) средств своим клиентам. Вкладчики должны быть уверены в надежности банка. Поэтому в банке создается обязательный резерв ликвидности, которая может гарантировать возвращение средств вкладчикам.

Коммерческие банки во всех странах обеспечивают вкладчикам резервный запас на случай возможных потерь; предполагаются также разнообразные формы прямого и косвенного страхования. Потеря вкладчиками уверенности относительно финансовой стойкости банков может привести к массовому изъятию вкладов, которое крайне отрицательно повлияет на общую экономическую ситуацию в стране.

Значительная часть кредитных ресурсов коммерческих банков привлекается на основе депозитных операций.

Депозитом (вкладом) считаются временно привлеченные денежные средства физических и юридических лиц или ценные бумаги, предоставленные банку на четко определенный срок и за соответствующую плату (под процент).

Депозит — это средство, которое предоставляются физическими или юридическими лицами у управления банка (финансовой организации). Депозит оформляется соответствующим соглашением.

В широком понимании депозит можно рассматривать как кредит, который предоставляет собственник депозита другим клиентам банка через посредничество этого банка.

В развитой рыночной экономике депозитные операции являются одним из важнейших секторов денежного (финансового) рынка. Масштабы депозитных операций определяются наличием в народном хозяйстве свободного денежного средства.

В бывшем Союзе ССР в банковской практике под словом "депозит" понимали лишь срочные взносы.

Международная банковская практика рассматривает депозиты намного более широкое — как все возможные виды и формы внесения (привлечения или размещения) денежных средств на счета банка. Сумму депозита, на которую в соответствии с условиями депозитной сделки начисляются проценты, заведен называть номиналом депозита.

Субъектами отношений относительно обслуживания депозитов выступают:

— коммерческие банки как заемщики;

— предприятия (фирмы, организации), банки и прочие кредитные учреждения, физические лица — собственники средства как кредиторы.

Собственник депозита является депонентом.

Объектом депозитных операций являются взносы, которые на определенное время привлекаются на депозитные счета в банк. Это средства, переданные на условиях, определенных двусторонним соглашением.

Исторически депозитные функции банков заключались в том, что они предоставляли своим клиентам преимущественно услуги в виде хранения золотых и серебряных слитков и драгоценностей. Затем они стали привлекать денежные средства клиентов. Причем, если первоначально банки предоставляли депозитные услуги только физическим лицам, то позже спектр банковского депозитного обслуживания распространился и на юридических лиц.

Впервые система страхования депозитов была создана и США. Государственная структура, которая представляет такие услуги — Федеральная корпорация страхования депозитов (ФКСД), которая страхует каждого вкладчика коммерческого банка или кредитной ассоциации. Все коммерческие банки и сберегательные учреждения делают взносы в ФКСД. За счет этих средств и осуществляются выплаты вкладчикам банков, которые обанкротились. В Великобритании создан Совет защиты депозитов Банка Англии. Здесь компенсируются депозиты, открытые частным лицам во всех западноевропейских отделениях банков, которые размещены на территории Великобритании, причем, как в фунтах стерлингах, так и другой валюте. Подобные же системы существуют в Бельгии, Люксембурге, Польше и других странах Западной Европы.

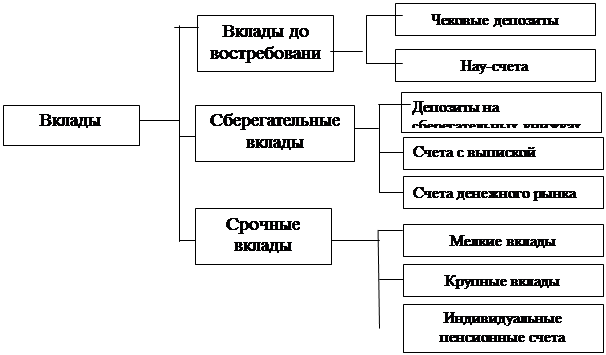

Всевозрастающая конкуренция на рынке депозитных услуг способствует возникновению множества различных видов депозитов. В условиях острой конкуренции западные коммерческие банки разрабатывают и предлагают клиентам все новые и новые виды депозитных услуг. Виды вкладов, предлагаемые, например, в США, представлены на рисунке 1.1.

Наиболее распространенными в США являются чековые вклады. Это счета, которые дают право вкладчику выписывать чеки для совершения платежей (отсюда и название). По чековым вкладам процент, как правило, не начисляется. Нау-счета — это счета, против которых клиент может выставлять тратты, именуемые обращающимися приказами об изъятии. По этим счетам, в отличие от чековых, выплачиваются проценты. Процентная ставка по счетам на сберегательной книжке ограничивается верхним пределом на уровне учетной ставки. Счета с выпиской состояния сберегательного вклада в целом аналогичны счетам на сберкнижке. Основной особенностью депозитных счетов денежного рынка Запада является то, что ставка по этим счетам не ограничивается, а происходит ее еженедельная корректировка в соответствии с изменением рыночных норм процента. Срочные депозиты размеров до 100 тыс. долларов относятся к категории мелких, свыше — крупных. Особое место среди банковских депозитов занимают индивидуальные пенсионные счета, которые по сути представляют собой специальные срочные или сберегательные вклады. В Украине такие формы вкладов по депозитам только формируются.

|