Камеральные налоговые проверки

Поступления НДФЛ и ЕСН напрямую зависят от доходов населения. Поэтому крайне важно вести контроль за достоверностью налоговой базы с фонда оплаты труда[50].

ФНС выбрала иной путь борьбы с теневой заработной платой, подведя итоги работы созданных налоговиками в начале 2006 года комиссий по легализации теневой заработной платы. Напомним, что на заседания таких комиссий "на беседу" приглашались налогоплательщики, выплачивающие зарплату ниже прожиточного минимума, установленного в регионе (в РС (Я), как показано в приложении 3 это 7098 рублей).

На сегодняшний день ФНС России начала работу с налогоплательщиками, выплачивающими заработную плату ниже среднего уровня по отрасли или по виду экономической деятельности, но финансовое состояние, которых позволяет обеспечить более достойную оплату труда своих работников (данные приведены в приложении 4). В связи с чем, в 2007 году по Республики Саха (Якутия) в зоне риска оказалось около 1117 налогоплательщиков, выплачивающих заработную плату ниже среднего уровня по отрасли, или 17% от числа представляющих отчетность.

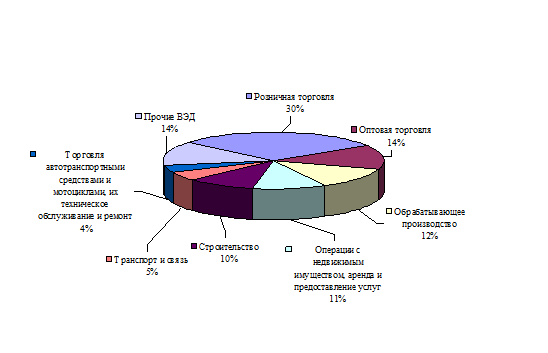

Основные отрасли экономики, в которых наблюдается наибольший риск сокрытия заработной платы, — оптовая и розничная торговля, строительство, обрабатывающие производства[51] (рис. 1.1).

Рис. 1.1. Структура налогоплательщиков, выплачивающих заработную плату ниже среднего уровня по отрасли или по виду экономической деятельности по состоянию на 1.01.2007 года

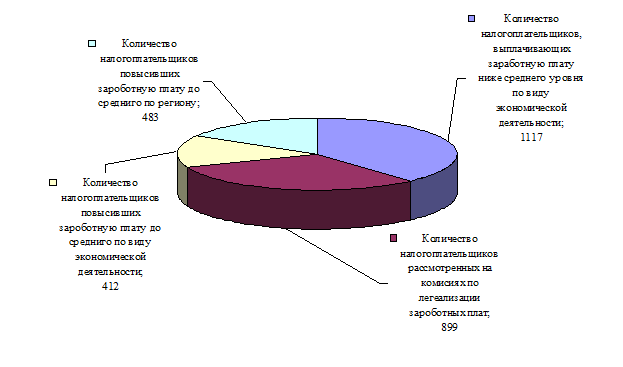

Таким образом, по состоянию на 01.01.2008 по Республике Саха (Якутия), количество налогоплательщиков, выплачивающих заработную плату ниже среднего уровня, сложившегося по соответствующему ВЭД, составляло 1117 налогоплательщиков (рис. 1.2.).

Рис. 1.2. Итоги работы по легализации теневой заработной плате по Республике Саха (Якутии) на 01.01.2008 года

За январь – декабрь 2007 года на заседаниях комиссий по легализации «теневой» заработной платы всего заслушано 899 налогоплательщиков или 80,5% от общего количества отобранных налогоплательщиков.

По состоянию на 1.01.2008 412 налогоплательщиков повысили заработную плату до среднего уровня по основному виду экономической деятельности, что составляет 45,8 % от общего количества заслушанных на заседаниях комиссий.

Количество налогоплательщиков, повысивших заработную плату менее, чем до среднего уровня по ВЭД, составляет 483 налогоплательщика.

По фактам неявки на заседания комиссии работодатели привлекаются к административной ответственности. Так, за 2007 год было составлено 44 протокола об административных правонарушениях. Мировыми судьями судебных участков принято 25 постановлений о привлечении к административной ответственности по статье 19.4 Кодекса об административных правонарушениях Российской Федерации (за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор и контроль), 1 постановление по статье 14.25 Кодекса об административных правонарушениях Российской Федерации (за нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей), всего на сумму 15 000 рублей[52].

Правового механизма заставить работодателей повышать зарплату до среднего уровня в законодательстве не существует. Предложение же ФНС – это способ запугивания и силового давления на бизнес. Такой практики нет ни в одной стране мира.

«Предприниматели считают», утверждает Новиков И. П., что «ФНС не должна вмешиваться в деятельность предприятия и диктовать его собственнику, как ему распределять финансовые потоки, а также, оценка налогоплательщика с помощью такого условного критерия приведет к вседозволенности налоговиков. Если так и будет продолжаться, то вскоре суды будут просто завалены делами, в которых налогоплательщики будут отстаивать свои права, что приведет к большим потерям бюджетных средств»[53].

Таким образом, решением данной проблемы будет являться внесение некоторых изменений в Налоговый кодекс России, а именно необходимо снизить налоговое бремя по единому социальному налогу с 26 процентов до 24, отчисляемое в федеральный бюджет. Так как если ставку по ЕСН сделать ниже ставки по налогу на прибыль организаций, то борьба налоговых органов за повышение фонда заработной платы может обернуться сокращением поступлений от налога на прибыль организаций из-за снижения их эффективности, так как ЕСН и налог на прибыль организаций – это постоянно взаимодействующие налоги. Так, в 90-е годы налоговые органы боролись с обратным явлением: предприятия занижали прибыль за счет увеличения зарплат – с этим власти тогда боролись введением специального налога на прирост зарплаты.

Таким образом, налогоплательщику не будет необходимости занижать налоговую базу по ЕСН, потому что налоговая ставка по нему будет такой же, как и ставка по налогу на прибыль организаций, а расходы, связанные с оплатой труда работников снижают налоговую базу по налогу на прибыль организаций.

Предложенное поможет налогоплательщику самостоятельно выйти из теневой экономики, а налоговым органам в борьбе с “конвертной” зарплатой, так как налогоплательщики будут отражать фактическую заработную плату работников, что представлено в приложении 6. Из приведенной таблице видно, что при снижении ставки ЕСН до 24 процентов налогоплательщику нет необходимости вести двойную бухгалтерию, поскольку общая сумма налога на прибыль организаций и ЕСН ровна общей сумме налога на прибыль организаций и ЕСН как если бы он не выплачивал заработную плату «в конверте».

Также из данной таблице наблюдается снижение поступлений денежных средств, зачисляемых в бюджет, а именно по налогу на прибыль, но в свою очередь увеличение поступлений по ЕСН, и при этом, снижение налоговой нагрузки с налогоплательщика.

Но надо помнить о том, что на мероприятия по легализации заработной платы происходят большие затраты времени, трудовых ресурсов, и вместе с тем, не малые затраты идут на совершенствование программного продукта, что приводит к большим расходам бюджетных средств.

Так же за счет понижения налоговой ставки по ЕСН повысятся отчисления в Фонды социального и обязательного медицинского страхования, что делает социальный уровень обеспеченности населения страны выше прежнего.

Так же, как считает Сергей Штогрин, «необходимо ввести прогрессивную шкалу налогообложения доходов физических лиц, как показано в таблице №2, а именно:

1. Сохранить действующую 13 процентную ставку для большинства налогоплательщиков, поскольку их зарплата составляет до 1 000 000 рублей в год;

2. К совокупному годовому доходу тех, кто получает от 1 000 000 рублей до 3,6 млн. рублей применить ставку в 15 процентов;

3. С доходов превышающих 3,6 млн. рублей в год взимать налог по ставке 20 процентов.

Таблица 1.1.

Прогрессивная шкала ставок налога на доходы физических лиц

|

Налоговая база на каждое физическое лицо |

Налоговые ставки, % |

|

До 1 000 000 рублей |

13 |

|

От 1 000 001 рублей до 3 600 000 рублей |

15 |

|

Свыше 3 600 000 рублей |

20 |