Коллективные инвестиции особенности и перспективы развития в РФ

Управляющая компания не вправе приобретать за счет имущества паевого инвестиционного фонда объекты, не предусмотренные инвестиционной декларацией фонда.

Доход пайщика складывается из прироста стоимости его паев. Стоимость паев со временем может как увеличиваться, так и уменьшаться, поскольку изменяется рыночная стоимость ценных бумаг в составе имущества фонда. Именно поэтому, как отмечено выше, владельцы инвестиционных паев несут риск убытков, связанных с изменением стоимости паев. Доходность фонда не гарантируется ни государством, ни управляющей компанией. Управляющая компания также не вправе предоставлять какие-либо гарантии, обещания и предположения о будущей эффективности и доходности ее инвестиционной деятельности.

Владельцам паев никакие доходы в виде процентов или дивидендов не начисляются и не выплачиваются. Пайщик получает доход только при обратной продаже своих паев управляющей компании (конечно, если стоимость паев выросла и покрыла все расходы пайщика).

Расчетная стоимость пая открытого паевого фонда определяется и публикуется управляющей компанией ежедневно. Расчетная стоимость пая интервального паевого фонда определяется управляющей компанией ежемесячно.

Стоимость пая определяется исходя из текущей стоимости чистых активов (СЧА) фонда путем деления СЧА на количество выданных паев.

Стоимость чистых активов - это разница между активами и пассивами фонда. Активы фонда - это имущество (ценные бумаги, депозиты, денежные средства, дебиторская задолженность и пр.), а пассивы - кредиторская задолженность и резервы предстоящих расходов и платежей.

Если рыночная стоимость ценных бумаг в составе активов фонда растет, то растет и стоимость пая, и наоборот, если рыночная стоимость ценных бумаг в составе активов фонда падает, то падает и стоимость пая.

Стоимость чистых активов фонда изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда).

2.2 Механизм работы паевого фонда

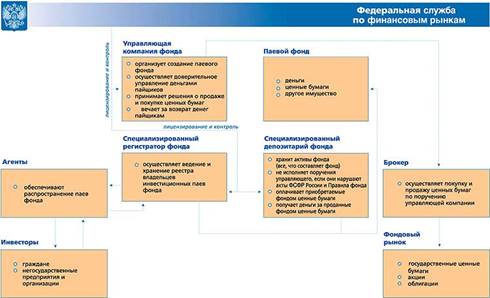

Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая компания. Деятельность же управляющей компании строго регулируется и контролируется.

Во-первых, управляющая компания может управлять паевым фондом только на основании лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданной Федеральной комиссией по рынку ценных бумаг (ФКЦБ). Управляющая компания может совмещать деятельность по управлению паевыми фондами только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний.

Чтобы управляющая компания не могла злоупотреблять средствами инвесторов, придумано разделение управления средствами от их хранения. Хранятся средства пайщиков в другой организации - специализированном депозитарии, который не только хранит их, но и контролирует законность операций с этими средствами.

Это называется принципом обособления имущества, составляющего паевой инвестиционный фонд от имущества самой управляющей компании.

Для расчетов по операциям, связанным с доверительным управлением паевым инвестиционным фондом, открывается отдельный банковский счет (счета), а для учета прав на ценные бумаги, составляющие паевой инвестиционный фонд, - отдельные счета депо в специализированном депозитарии.

Специализированный депозитарий - организация, которая ведет хранение и учет прав на ценные бумаги, составляющие паевой фонд.

Специализированный депозитарий не вправе пользоваться и распоряжаться имуществом, составляющим паевой инвестиционный фонд, - он обязан осуществлять контроль за соблюдением управляющей компанией этого паевого инвестиционного фонда нормативных правовых актов и правил доверительного управления паевым инвестиционным фондом.

Специализированный депозитарий следит за тем, куда управляющая компания направляет средства пайщиков, - в целях соблюдения требований к составу и структуре активов паевого инвестиционного фонда согласно инвестиционной декларации фонда.

В случае если управляющая компания дает специализированному депозитарию какие-либо распоряжения относительно имущества фонда, противоречащие законодательству, то специализированный депозитарий не вправе исполнять такие поручения. Он должен действовать исключительно в интересах пайщиков. Если специализированный депозитарий в ходе контроля за деятельностью управляющей компании выявляет соответствующие нарушения, то он обязан уведомить об этом Федеральную комиссию по рынку ценных бумаг.

Специализированный депозитарий также ведет реестр владельцев пайщиков ПИФа, то есть кто, когда, сколько паев купил и продал. Либо, согласно Правилам конкретного фонда, этой деятельностью занимается специализированный регистратор.

Но на этом контроль за деятельностью управляющей компанией не заканчивается. Ежегодно управляющая компания подвергается проверке аудитором. Аудиторской проверке подлежат бухучет, ведение учета и составление отчетности по имуществу фонда, состав и структура активов фонда и пр.

Государственное регулирование деятельности управляющих компаний паевых инвестиционных фондов, специализированных депозитариев и государственный контроль за их деятельностью осуществляются Федеральной комиссией по рынку ценных бумаг (ФКЦБ). Управляющая компания обязана предоставлять отчетность в ФКЦБ.

Благодаря такой организации работы паевого фонда деньги пайщиков не могут "испариться" или быть израсходованными в ущерб пайщикам. Стоимость активов фонда может уменьшиться из-за снижения рыночной цены ценных бумаг, составляющих имущество фонда, но фонд не может "исчезнуть". Даже при банкротстве управляющей компании пайщики не пострадают, а паевой фонд будет передан в управление другой компании.

2.3 Развитие паевых инвестиционных Фондов в России

Рынок коллективных инвестиций в нашей стране имеет уникальную и интересную, но при этом сравнительно недолгую историю развития. Становление данного сегмента рынка в России, как и в любой другой стране, во многом определилось особенностями политики и экономики государства. Недолгий - понятие конечно относительное, например, в Европе инвестиционные фонды появились еще в начале 19-ого века, а именно в 1822 году в Нидерландах. Существует мнение, что все же первый зарегистрированный фонд создал в 1849 году в Швейцарии Люк Паккард (Luc Paccard) – фонд в размере 2 миллионов франков был собран и вложен в Британские, Турецкие и Сербские государственные бумаги и в акции ведущих компаний различных отраслей. В США, являющейся ведущей страной по средствам, обращающимся в фондах, первый фонд появился в 1893 году.

Появлению паевых инвестиционных фондов предшествовал период чековых инвестиционных фондов (ЧИФов). Он начался с принятием Указа Президента РФ от 7 октября 1992 г. №1186 «О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий». В нем были определены порядок учреждения и функционирования чековых инвестиционных фондов. Акции чековых инвестиционных фондов обычно не продавались, а обменивались на приватизационные чеки, также называемые ваучерами. Собранные ваучеры использовались для покупки государственных приватизируемых предприятий.