Комплексный экономический анализ финансовой деятельности предприятия

Рисунок 1. Баланс отклонений (абсолютных и относительных) по факторам и доли влияния факторов в общем изменении расходов

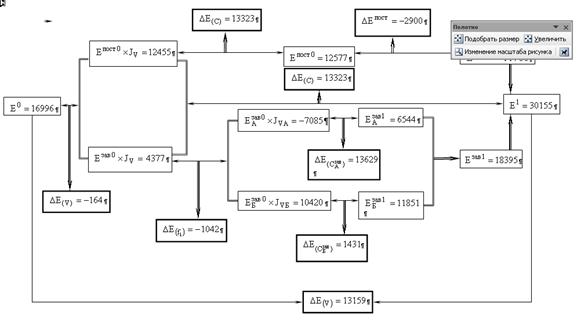

Рисунок 2. Алгоритм анализа расходов и себестоимости (способом корректировок)

3. Анализ финансовых результатов от производства и реализации продукции

Используя данные анализа стоимости реализованной продукции (дохода) и анализа расходов и себестоимости продукции, проводим обобщение результатов в таблице 9.

Таблица 9. Анализ финансовых результатов от производства и реализации продукции

|

Показатели |

База |

Отчет |

Общее отклонение (+,-) |

В том числе по факторам | ||||||||||

|

Объем реализации |

Себестоимость продукции |

из них |

Цена единицы продукции |

из них | ||||||||||

|

|

|

|

|

|

|

|

| |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Доходы |

21401 |

21396 |

-5 |

-207 |

- |

- |

- |

- |

- |

- |

202 |

-48 |

-715 |

965 |

|

Расходы |

16996 |

30155 |

13159 |

-164 |

13323 |

122 |

-817 |

-1042 |

13629 |

1431 |

- |

- |

- |

- |

|

Прибыль |

4405 |

-8759 |

-13164 |

-43 |

-13323 |

-122 |

817 |

1042 |

-13629 |

-1431 |

202 |

-48 |

-715 |

965 |

|

Прирост прибыли, % |

- |

- |

298,842 |

0,976 |

302,452 |

-2,770 |

18,547 |

23,655 |

-309,40 |

32,486 |

4,586 |

1,090 |

16,232 |

21,907 |

|

Доля влияния фактора, % |

- |

- |

100 |

0,327 |

101,208 |

0,927 |

-6,207 |

-7,916 |

103,532 |

10,871 |

1,535 |

0,365 |

5,432 |

-7,331 |

Вывод:

Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в общей величине изменения прибыли. Отрицательным фактором явилось увеличение зависящей составляющей себестоимости продукции типа А и Б , что дало -341,886 % прироста прибыли и составило 114,403 % в общей величине изменения прибыли. Изменение структуры производства по типам продукции уменьшило прибыль в части роста средней цены единицы продукции на 48 тыс. руб., что составило -1,090 % прироста прибыли и 0,365 % в общей величине изменения прибыли.

У предприятия есть резервы увеличения прибыли, главным образом, за счет снижения себестоимости в части зависящей составляющей единицы продукции типа А и Б, что может повысить прибыль на 15060 тыс. руб. Увеличение объема производства увеличит доходы на 207 тыс. руб. и снизит себестоимость единицы продукции в части постоянной составляющей, зависящей от объема производства на 122 тыс. рублей.

В результате предприятие имеет резерв повышения прибыли в сумме 15389 тыс. руб.

4. Анализ использования трудовых ресурсов

Результативным показателем, характеризующим эффективность использования трудовых ресурсов, принят показатель уровня выработки (В) как суммы от реализации (D) на одного работающего (Ч). В составе численности работающих (контингента) выделяются категории рабочих и прочего персонала. В данной зависимости контингент принимается как качественный фактор.

Расчет влияния отдельных факторов на изменение уровня выработки выполнить одним из способов элиминирования, определив абсолютные и относительные отклонения, а также долю влияния каждого из факторов в общей величине изменения выработки. Факторная модель выражена в виде функциональной взаимосвязи параметров системы:

![]()

![]()

![]()

![]()