Контроль операций на валютных счетах

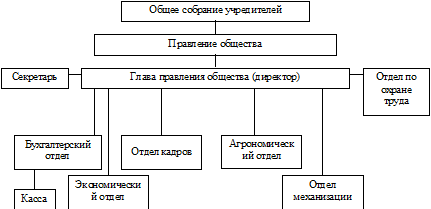

Высшим органом управления общества являются собрание учредителей, которые состоят из участников общества. Участник общества имеет право передать полномочия другому участнику.

Рис. 1. Организационная структура управления ООО «Афон»

Достаточно важной характеристикой хозяйства является анализ его размеров. Показатели, которые необходимы для этого анализа приведенные в таблице 1.

Таблица 1 Экономические показатели деятельности ООО «Афон» за 2006-2008гг.

|

Наименование |

2006 |

2007 |

2008 |

2008 в % к 2006 |

|

Валовая продукция, тыс.грн |

1688,24 |

1998,64 |

2123,1 |

125,76 |

|

Товарная продукция, тыс.грн |

4079 |

6391 |

6355,5 |

155,81 |

|

Среднегодовая численность работников, чел |

35 |

43 |

45 |

128,57 |

|

Среднегодовая стоимость основных производственных фондов, тыс.грн |

2121,5 |

2291 |

2293,5 |

108,1 |

|

Среднегодовая стоимость оборотных средств, тыс.грн |

4031,5 |

3784 |

3876,5 |

96,16 |

|

Общая земельная площадь, га в т.ч сельскохозяйственные угодья, га |

2184 2184 |

2622 2622 |

2997 2997 |

137,23 137,23 |

Анализируя таблицу 1, можно сказать, что валовая продукция и товарная продукция увеличились соответственно на 25,76% и 55,81% в 2008 году в сравнении с 2006 годом. Увеличение состоялось по таким показателям: общая земельная площадь - на 37,23%, стоимость основных производственных фондов - на 8,1%, среднегодовая численность работников - на 28,57%. Уменьшение состоялось по показателю среднегодовая стоимость оборотных средств - на 3,84%.

Не менее важной характеристикой хозяйства является его специализация. Специализацию ООО «Афон» можно определить исходя из его товарной продукции. Производственное направление деятельности хозяйства является производством продукции зерновых и подсолнуха.

Экономические результаты эффективного ведения производственной деятельности ООО «Афон» представлены в таблице 2.

Таблица 2 Показатели экономической эффективности производства ООО «Афон»

|

Наименование |

2006 |

2007 |

2008 |

2008 в % к 2006 |

|

Выручка от реализации, тыс.грн |

4079 |

6391 |

6355,5 |

155,81 |

|

Себестоимость реализованной продукции, тыс.грн |

2188 |

2640 |

2824,6 |

129,09 |

|

Прибыль от реализации, тыс.грн |

1891 |

3751 |

3530,9 |

187,6 |

|

Норма прибыли, % |

44,11 |

41,66 |

25,64 |

58,13 |

|

Уровень рентабельности, % |

86,42 |

142,08 |

125 |

144,64 |

Исходя из данных таблицы, мы видим, что по показателям экономической эффективности производства ООО «Афон» за период в 2006-2008гг. состоялось увеличение выручки на 55,81%, себестоимость реализованной продукции - на 29,09%, прибыли от реализации - на 87,6%, уровень рентабельности повысился на 44,64%, а вот норма прибыли уменьшилась на 41,87%.

На предприятии применяют автоматизированную форму бухгалтерского учета с использованием программы 1С-Бухгалтерия. На основании выписанных первичных документах делаются соответствующие проводки в программе, которые затем группируются в отчеты синтетического и аналитического учета, такие как (анализ счета, анализ счета по субконто, оборотно-сальдовая ведомость по счету, журнал операций и прочие). Учет операций по валютному счету ведется на основании выписок банка.

Организация бухгалтерского учета возложена на главного бухгалтера, который назначается руководителем хозяйства. Он устанавливает обязанности для подчиненных ему рабочих, вместе с другими рабочими бухгалтерии они организуют и ведут бухгалтерский учет общества.

Главный бухгалтер должен обеспечить полный отчет о поступлении денежных средств, ТМЦ, основных средств и своевременное отображение операций, связанных с их поступлением; достоверный учет расходов, реализации продукции, работ, услуг; проверка организации бухгалтерского учета и отчетности в производственных единицах; составление достоверной бухгалтерской отчетности на основе первичных документов и записей, предоставление ее в установленные сроки соответствующим органам, должен подписывать все документы, которые служат основанием для принятия и выдачи денежных средств, ТМЦ, а также кредитные и расчетные обязательства. Вместе с главным бухгалтером на предприятии работают другие бухгалтера, которые осуществляют бухгалтерский учет общества.

3. Методические приемы и последовательность контроля операций на валютных счетах в банке

Операции на валютных счетах в банке подлежат сплошной проверке. Источниками данных для аудита операций на валютных счетах в банках являются выписки банка по лицевым счетам и, прилагаемые к ним, оправдательные документы, а также записи в учетных регистрах по счету 312 «Счета в банках в иностранной валюте».

В первую очередь, нужно сверить остатки средств, отображенных в выписках по соответствующим счетам, с остатками средств, которые значатся по учетным данным. Однако равенство остатков не гарантирует тождественность оборотов по выпискам банка и по балансовому счету, поскольку при обработке выписок может быть допущено преднамеренное уменьшение оборотов по дебету и кредиту счета на одинаковую сумму с целью скрыть злоупотребление. Поэтому следует проверить соответствие оборотов по дебету и кредиту счета по выпискам банка за каждый месяц данным оборотов по учетным реестрам.