Кредитование малого и среднего бизнеса

В ходе реализации кредитного банковского продукта осуществляется архивный и оперативный кредитный мониторинг - контроль за выполнением, соблюдением условий договора. Архивный включает контроль за ходом погашения ссуды через сбор и группировку документов (кредитное досье), содержащих в том числе и материалы о динамике кредитоспособности клиента, состоянии окружающей среды, обеспечении ссуды и т.д.

Целью оперативного кредитного мониторинга является обнаружение, возможно более раннее, и идентификация проблемных кредитов. Их сигналы, индикаторы иногда четко взаимосвязаны с кредитом, но чаще довольно отвлеченные: резкое снижение дебиторской задолженности; снижение коэффициентов ликвидности; падение объемов продаж; убытки от оперативной деятельности; а также: отказ или не предоставление в срок запрашиваемой банком информации; накопление излишних, спекулятивных запасов; уклонение руководителей фирм от контактов; потеря важных клиентов; осторожное поведение деловых партнеров заемщика (запросы о его кредитоспособности, деловой репутации, контактах и т.д.) [51].

Таким образом, понятие кредитного мониторинга включает в себя систему наблюдения за погашением кредитов, разработку и принятие мер, обеспечивающих решение этой задачи. Несмотря на то, что сегодня в банковской практике используются различные способы кредитного мониторинга, все они основаны на нескольких главных принципах:

1. Периодическая проверка всех видов кредитов. Каждые 30,60 или 90 дней проверяются все крупные кредиты и выборочно – более мелкие.

2. Тщательная разработка этапов кредитного контроля с тем, чтобы обеспечить проверку всех важнейших условий по каждому кредиту, в т.ч.:

- соответствие фактических платежей по кредиту рассчитанным данным;

- качество и состояние обеспечения по кредиту;

- полнота соответствующей документации, возможность получить в свое распоряжение обеспечение и юридическое право предпринимать при необходимости судебные действия в отношении заемщика;

- оценка изменений финансового положения и прогнозы относительно увеличения или сокращения потребностей заемщика в банковском кредите;

- оценка соответствия выданной ссуды кредитной политике банка и стандартам, разработанным контролерами со стороны регулирующих органов в отношении его кредитного портфеля.

3. Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом.

4. Более частые проверки кредитов в условиях экономического спада или появления значительных проблем в тех отраслях, в которые банк вложил значительную часть своих ресурсов (например, заметное изменение налогового или экспортно-импортного законодательства; появление новых конкурентов или изменение технологий, требующее использования новых методов производства и реализации продукции).

Важным элементом кредитного мониторинга является внутренний аудит кредитования. Такая проверка осуществляется (как негласно, так и открыто) отделом, подведомственным контролеру банка. Контролер находится в непосредственном административном подчинении президента банка либо лица, его замещающего. В отчетах о результатах аудиторской проверки делаются выводы относительно [51]:

- общего состояния предоставления кредитов и их погашения;

- основных причин кредитных неплатежей (в результате недостаточной квалификации: сотрудников, занятых этими проблемами, практики выдачи кредитов вне установленной процедуры – по указанию руководства банка);

- положения со списанием безнадежных кредитов;

- состояния фондов для покрытия задолженности по кредитам;

- состояния ведения кредитной отчетности и другой документации, в том числе кредитного досье. Содержатся рекомендации относительно финансовых, кадрово-организационных и других мер по решению проблемы погашения кредитов.

Таким образом, в данной главе были рассмотрены экономическая сущность кредита и обеспечения по кредиту, а также организация кредитования юридических лиц – предприятий малого и среднего бизнеса.

Проведем анализ организации работы коммерческого банка по кредитованию малого и среднего предпринимательства на примере конкретного банка – филиала Брянский ОАО «ЮНИКОРБАНК».

Глава 2. Анализ кредитования малого и среднего предпринимательства на примере филиала брянский ОАО «ЮНИКОРБАНК»

2.1 Организационно-экономическая характеристика объекта исследования

Коммерческий банк «ЮНИКОР» (открытое акционерное общество) создан в результате преобразования Коммерческого инвестиционно-кредитного банка «Юникор», учрежденного в форме товарищества с ограниченной ответственностью (Протокол собрания пайщиков № 1 от 20 июля 1993 года) и зарегистрированного Центральным банком Российской Федерации 25.11.1993, регистрационный номер 2586, в общество с ограниченной ответственностью (Протокол общего собрания учредителей № 11 от 25.11.1998 г.), а затем в открытое акционерное общество (Протокол Общего собрания участников № 17 от 05.03.2001 г.). [49]

В настоящее время Банк осуществляет свою деятельность на основании Генеральной лицензии Банка России № 2586 от 06.11.2002.

Банк является участником системы обязательного страхования вкладов (свидетельство Государственной корпорации Агентства по страхованию вкладов о включении Банка в реестра банков- участников системы обязательного страхования вкладов от 24 февраля 2005 г. под номером 701).

Банк имеет филиалы в городах: Брянск, Тюмень, Новый Уренгой, Салехард (филиал Полярный), дополнительные офисы филиала Полярный в городах Лабытнанги и Салехард ЯНАО и филиала Брянского в Орле. [49]

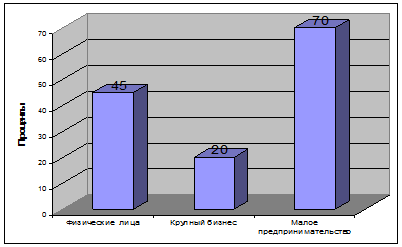

Валюта баланса филиала Брянский на 01 января 2008 г. составила 845 млн. рублей. Развитие филиала напрямую связано с расширением ряда банковских услуг, с ростом клиентской базы, основу которой составляют предприятия и организации жилищно-коммунального хозяйства и топливно-энергетического комплекса. Приоритетным направлением является кредитование реального сектора экономики, в том числе вышеуказанных предприятий, а также малого и среднего бизнеса в Брянской области. Объем выданных кредитов юридическим лицам, индивидуальным предпринимателям на 01.01.2008г. составил 671,3 млн. рублей. [47]

В конце 2007 года ОАО «ЮНИКОРБАНК» удвоил размер уставного капитала Банка, что безусловно соответствует тенденции роста капитализации банковской системы и в дальнейшем будет способствовать росту финансовой устойчивости Банка и расширению его возможностей по укреплению рыночных позиций.

На протяжении 2007 года структура пассивов филиала Брянский ОАО «ЮНИКОРБАНК» претерпела изменения, связанные с увеличением доли средств физических лиц в общем объеме пассивов банка. [48]

Рис. 5. Структура пассивов филиала Брянский ОАО «ЮНИКОРБАНК»

Доля средств физических лиц в общем объеме пассивов филиала Брянский ОАО «ЮНИКОРБАНК» увеличилась с 13 до 31,2%. Структура активов банка претерпела изменения, связанные с увеличением доли ссудной и приравненной к ней задолженности в общем объеме активов банка (увеличилась с 57,3 процента до 65,5 процента). Увеличение доли ссудной и приравненной к ней задолженности осуществлялось за счет снижения доли ценных бумаг в общем объеме активов Банка с 26,3 процента до 18,6 процента. Данные изменения структуры активов Банка были обусловлены необходимостью расширения клиентской Базы за счет предоставления клиентам Банка конкурентоспособных кредитных продуктов.