Леверидж- понятия, виды, сущность

Левериджв приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа[6 c.98]:

- финансовый

- производственный (операционный)

- производственно-финансовый

Всякое предприятие является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а, так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

1.2. Особенности финансового левериджа

Финансовый леверидж - это соотношение между облигациями и привилегированными акциями с одной стороны и обыкновенными акциями - с другой[2 c.67-68]. Он является показателем финансовой устойчивости акционерного общества. С другой стороны – это использование долговых обязательств (заемных средств) с целью увеличения ожидаемой прибыли на акционерный капитал. В третьей трактовке финансовый леверидж – это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат[2 c.70]. Вопрос целесообразности использования заемного капитала связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Другими словами финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа. Эти концепции возникли в разных школах финансового менеджмента.

Первая концепция: Западноевропейская концепция.

Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. Рассмотрим следующий пример:

Таблица 1.

|

Показатели |

Предприятие 1 |

Предприятие 2 |

Предприятие 3 |

|

1. Активы, тыс. руб. 2. Пассивы, тыс. руб., в т ч. Собственный капитал (СК) Заемный капитал (ЗК) 3. Прибыль до выплаты % и налогов 4. Экономическая рентабельность активов ЭРА= (БП+%)/Аср.*100 5. Издержки по выплате % (25%) 6. Чистая прибыль, тыс. руб. ЧП=(БП-S%)*(1-н) 7. Чистая рентабельность СК ЧРСК=ЧП/СКср*100 |

1`000 1`000 1`000 - 400 40% - 400*(1-0,3)=280 280/1`000*100==28% |

1`000 1`000 700 300 400 40% 75 (400-75)*(1-0,3)=227,5 227,5/700*100==32,5% |

1`000 1`000 300 700 400 40% 175 (400-175)*(1-0,3)=157,5 157,5/300*100==52,5% |

Вывод: предприятие 2 и 3 используют собственный капитал более эффективно; об этом свидетельствует показатель чистой рентабельности собственного капитала (ЧРСК), а заемный капитал (ЗК) используют с большей отдачей, чем цена его привлечения. Такую стратегию привлечения заемного капитала называют стратегией спекуляции капитала.

Показатель прибыли до выплаты % и налогов является базовым показателем финансового менеджмента, который характеризует создаваемый предприятием доход на привлеченный капитал. Иначе он называется нетто-результат эксплуатации инвестиций (НРЭИ)[10 c. 201-202]:

НРЭИ=БП-S%,

Рассмотрим влияние финансового левериджа на чистую рентабельность собственного капитала для предприятия, использующего как заемный капитал, так и собственный капитал, и выведем формулу, отражающую влияние финансового левериджа на экономическую рентабельность активов (ЭРА)[10 c.211]:

![]()

![]()

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции расчета определяется[10 c.220]:

,

,

где ![]() – дифференциал,

– дифференциал, ![]() – плечо рычага.

– плечо рычага.

Вторая концепция: Американская концепция расчета финансового левериджа.

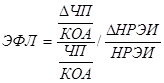

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ[10 c.249]:

;

;

![]() ;

;

![]() ;

;

![]()

![]() ;

;

Из вышеизложенного следует[10 c.246]:

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием[5 c. 306]:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Т.о. первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.