Лизинг как способ улучшения финансирования предприятия

Достоинством предлагаемой методики можно считать сравнение результатов калькуляции затрат по кредитному и лизинговому финансированию, скорректированных на величину налогообложения. По мнению Киселева И.Б., такой расчет представляет особую сложность. Предложенное сравнение результатов калькуляции затрат, скорректированных на величину налогообложения, по сути, есть первая в российской экономике попытка оценить эффективность лизинга относительно кредита. За последующие 8 лет переведено несколько зарубежных и разработаны отечественные методики сравнения стоимости лизинга и кредита, однако общепризнанной среди них нет. Достоверность результатов сравнительного анализа, по-прежнему, во многом видится сомнительной.

Методика оценки лизинговых операций, представленная А.В. Касимовым в статье "Лизинговые услуги для предприятий АПК" журнала "Экономика сельскохозяйственных и промышленных предприятий", №9 за 1992 год. Автор статьи пишет о том, что финансовая оценка операций по лизингу включает расчет арендных платежей и сопоставление полученного результата с возможностями покупки материальных активов за счет собственных инвестиционных фондов или заемных кредитных источников. Автор предлагает несколько вариантов расчета лизинговых платежей в зависимости от условий лизингового соглашения:

Если лизинговая компания берет на себя расходы по техническому обслуживанию и ремонту передаваемого в аренду имущества, то предлагается определять размер ежемесячного комиссионного вознаграждения лизинговой компании по следующей формуле:

![]() (1)

(1)

где К - размер комиссионных выплат;

Ам - размер амортизационных отчислений на полное восстановление за весь период лизинга;

Зр - затраты на техобслуживание и ремонт арендуемого имущества;

Са - срок лизингового соглашения, лет;

И - банковский процент на уровне сложившейся ставки по кредиту или депозиту (у лизинговой компании имеется альтернатива размещения средств на депозитный счет);

Нр - операционные накладные расходы лизинговой компании.

Во всех остальных случаях более предпочтительна другая формула:

(2)

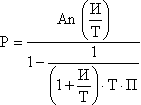

(2)

где Р - размер арендных платежей по лизингу;

Аn - начальная стоимость передаваемого в аренду имущества;

И - процент выплат по лизингу, включающий банковский процент и процентное выражение иных расходов лизинговой компании;

П - срок лизингового соглашения, лет;

Т - периодичность уплаты арендных платежей.

В дальнейшем предлагается возможность выполнить две корректировки: на величину остаточной стоимости материальных активов и на величину авансового платежа. В окончательном виде, формула для расчета выплачиваемых арендных платежей выглядит следующим образом:

Ро = Р · Мg · Мa, (3)

где Ро - окончательная сумма выплачиваемых арендных платежей;

Р - сумма арендных платежей без учета остаточной стоимости материальных активов;

Мg - поправочный коэффициент на остаточную стоимость;

Ма - поправочный коэффициент на авансовый платеж.

В заключение анализа автор статьи формулирует важное положение: "Размер лизинговых платежей должен обеспечить лизинговой компании получение прибыли не ниже средней нормы на вложенный капитал, а для арендатора стоимость аренды не должна быть выше стоимости банковского кредита на приобретение соответствующего имущества". В рыночной экономике такой подход является основой ценообразования в лизинге. Однако с этой точки зрения, расчет величины и график выплаты арендных платежей определяются исходя из сравнения лизинга с альтернативными вариантами финансирования проекта. Представленный А.В. Касимовым анализ предполагает только определение величины лизинговых платежей с учетом затрат лизинговой компании и не предполагает сравнения стоимости лизинга с альтернативными вариантами финансирования проекта. Поэтому, правильный и нужный тезис остается не раскрытым.

В 1996 г. на страницах журнала "Лизинг ревю" опубликованы методы расчета арендных ставок по лизингу. Они предполагают, что при расчете выплат по финансовому лизингу стороны учитывают покупную стоимость объекта, первичный контрактный срок аренды, остаточную стоимость и процентную ставку. Процентная ставка по лизингу в большинстве случаев вычисляется как разновидность финансовой ренты. Гарантированность лизингодателя от различного рода рисков является центральной проблемой, однако, методы расчетов арендных ставок по лизингу зависят не только от рискового фактора, но и от специфики рынка арендуемого товара. Арендные ставки базируются на амортизации переданного в лизинг имущества и прибыли лизингодателя. Прибыль лизингодателя рассматривается как прибыль, получаемая лизингодателем с арендаторов.

Расчет арендных ставок предлагается проводить по формуле:

![]() (4)

(4)

где А - размер ежемесячной арендной ставки;

В - общие ежемесячные расходы лизингодателя;

к - коэффициент использования оборудования (отношение времени использования техники к календарному времени);

Р - сумма балансовой прибыли;

Общие ежемесячные расходы арендодателя рассчитываются исходя из годовой суммы амортизации, расходов по страхованию, расходов по техническому обслуживанию, процентов по кредитам на покупку сдаваемого в аренду оборудования, общеадминистративных расходов фирмы - арендодателя и его накладных расходов.

Также как и методики определения величины лизинговых платежей, предлагаемые методы строятся на калькуляции затрат лизингодателя по организации и проведению лизинга, а так же предлагают расчет маржи лизингодателя. Представленный метод, к сожалению, не приемлем для оценки эффективности лизинга, поскольку не учитывает интересы арендатора. С другой стороны, есть методы, предполагающие определение приемлемой ставки лизинга с точки зрения арендатора. Эти методы, как и представленный метод определения ставки лизинга лизинговой компанией, - лишь части полной модели оценки лизинга. Подход в анализе лизинга дающий исчерпывающий результат может быть найден в полных моделях сравнения лизинга с альтернативными вариантами финансирования капиталовложений. Но прежде чем представить варианты более полных моделей оценки лизинга, рассмотрим одну из отечественных методик определения ставки лизинга арендатором.

Методика В. Масленникова, оценивающая экономическую эффективность лизинга и учитывающая интересы его участников. Эта методика представлена в книге В.Д. Газмана - "Лизинг; теория, практика, комментарии". Методика предполагает расчет ставки финансирования лизинга для ее сравнения со ставкой закупки активов в кредит. Расчет производится по следующей формуле:

![]() (5)

(5)

где С - ставка финансирования лизинга;

А - ежегодная амортизация оборудования;

ЛП - лизинговые платежи;

Сп - первоначальная стоимость сдаваемого в лизинг имущества;