Лизинговые операции в Казахстане

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН

3.1. Факторы, влияющие на снижение развития лизинговых операций

Развитие собственного производства в Казахстане является ключевым моментом в решении проблемы зависимости экономики Казахстана от сырьевого сектора. По разным источникам информации приводятся данные об уровне изношенности основных фондов в Казахстане от 60 до 80%, требующие замены в ближайшие несколько лет. Огромную роль в этом играет развитие лизинга, как инструмента финансирования инвестиций в основные средства.

Лизинг является важным источником среднесрочного и долгосрочного финансирования предприятий как в странах с переходной экономикой, так и в развитых странах. Особую роль он играет в качестве эффективного средства увеличения активов лизингополучателей, как действующих так и вновь созданных предприятий, играющих ключевую роль в вопросах обеспечения занятости, внедрения инноваций и развития конкуренции в этих странах.

В структуре инвестиций в основной капитал доля лизинга в развитых странах составляет порядка 20-3 0%, в странах с переходной экономикой около 10-20%. В Казахстане данный показатель по итогам 2003 года составил всего 1%, за 9 месяцев 2005 г. — 2%. В России данный показатель составляет 5%.

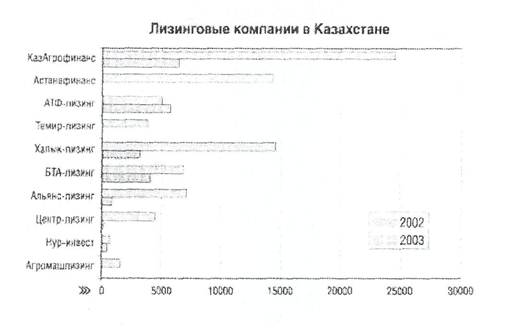

Отрасль лизинга в Казахстане вполне молодая. Точкой отсчета ее истории как реальной индустрии можно считать принятие Закона РК "О финансовом лизинге" в июле 2000 года. Именно после этого многие банки стали рассматривать лизинг в качестве нового финансового инструмента и для его эффективного использования приступили к созданию дочерних лизинговых компаний. Специфика их создания при материнских банках, располагающих финансами для осуществления проектов, характерна для всех начинающих лизинговых рынков. Казахстан в этом смысле не является исключением. Сегодня в стране около двух десятков лизинговых компаний. Большая их часть принадлежит банкам, имеется всего несколько исключений, таких как государственная компания "Казагрофинане", созданная для развития сельскохозяйственной отрасли, или "Астана-финанс", образовавшая в прошлом году собственный лизинговый департамент.

Рис. 2. Лизинговые компании в РК

В Казахстане доля лизинга в общем объеме инвестиций в основной капитал в прошедшем году составила всего лишь около 1%. В развивающихся странах этот показатель составляет 5-15% (в России - около 5%), а в развитых странах 20-30%. Если учесть, что до 80% основных средств в казахстанской промышленности изношены, устарели морально и физически и требуют замены, то общий потенциал лизинговых операций может быть очень значительным и измеряться в миллиардах долларов.

Таким образом, предприятия, имеющие доступ к кредитным линиям банка и для которых вопрос залога не является критичным, по-прежнему предпочитают пользоваться кредитом, а не лизингом. Изменить ситуацию коренным образом, по мнению г-жи Асабаевой, могли бы два основных преимущества: введение двойных (лизинговые компании даже не говорят о тройных - как в России) норм ускоренной амортизации основных средств на весь срок лизинга или хотя бы первые три года и более дешевые средства, которые позволили бы лизинговым компаниям предлагать конкурентные процентные ставки. Конкурентные ставки лизингодатели смогли бы предложить, получая финансирование от международных инвесторов напрямую, минуя материнские банки. Одним из таких международных инвесторов намеревается выступить IFC. В текущем году корпорация намерена инвестировать в лизинговые проекты в Казахстане 15-20 млн долларов, а всего на Центральную Азию, включая Кыргызстан, Таджикистан и Узбекистан, выделяется портфель в 40 млн долларов.

Впрочем, лизингодатели могут и самостоятельно использовать некоторые инструменты для удешевления получаемых от материнских банков средств, например, страхование финансовых рисков международных инвесторов государственными страховыми обществами. Например, АО «Банк Центр Кредит» получая кредитные линии от зарубежных банков, таких как Commerzbank, Deutchbank, Bank Geseley.e.haft, для финансирования лизинговых сделок, страхует их риски в немецком государственном страховом обществеЕи1ег Hermes, что позволяет банку получать более дешевые длинные ресурсы.

Таким образом, мы сегодня добились того, что у нас есть специальная программа по комбайнам фирмы Claas (известный немецкий производитель, занимающий 60% рынка Германии), которые мы завозим в Казахстан для местных лизингополучателей под 10% годовых. Также устанавливаем партнерские отношения с голландским, датским, итальянским, польским страховыми обществами. Ведутся переговоры с чешским страховым обществом.

По этим проектам мы сможем финансировать лизингополучателей под 12% годовых на срок до пяти лет. Правда, некоторые из этих партнеров выдвигают условие, что сумма сделки должна быть не менее 500 тыс, евро, что для наших лизингополучателей может быть сдерживающим фактором. Также наш банк получил кредитную линию для финансирования лизинговых сделок от корейских партнеров. В Южной Корее функции страхового общества выполняет Экспортно-импортный банк (так же как в Японии и США). По этому проекту наши лизингополучатели смогут рассчитывать на инвестиции в общем объеме 5 млн долларов под 12% годовых. Первая сделка на покупку 30 автобусов уже заключена.

Действительно, процентные ставки в 10-12% годовых выглядят вполне конкурентоспособными, многие лизингодатели до сих пор предлагают ставки в 23-25% годовых, а нормой сегодня является 18-20%.

В международной практике лизинг никогда не был более дешевым, чем кредит, инструментом финансирования. Более доступным - да, но его доступность заключается в лояльном, менее формализованном отношении лизингодателя к заемщику в отличие от банка и, самое главное, в ненужности залога, даже предприятию, располагающему активами, подходящими банку в качестве залога, для покупки основных средств лучше пользоваться лизингом, а с'помощью кредитов пополнять свои оборотные средства. Имея незаложенные активы, предприятие более мобильно при привлечении краткосрочного финансирования. Лизинг динамично развивается. В 2003 году объемы лизинга выросли в 4 раза по сравнению с 2002 г. и составили порядка 85 млн. долларов США. За 9 месяцев 2004 данный показатель увеличился в три раза по сравнению с аналогичным периодом 2003г и составил порядка 156 млн. долларов США.

Рис. 3. динамика развития лизинга в РК

Ведущими лизинговыми компаниями (в т.ч. банки, занимающиеся лизингом) по результатам работы за 9 мес. 2004 года (без учета ЗАО «Казагрофинанс») по объему переданных в лизинг основных средств являются (по убыванию) Астана Финанс, БТА Лизинг, Халык Лизинг, Центр Лизинг, Вираж Лизинг. По результатам работы за 2003 год ситуация выглядела следующим образом: Астана финанс, Валют Транзит Банк, Халык Лизинг, Альянс Лизинг, БТА Лизинг.