Место и роль налоговой политики в современном государстве

В отличие от Кейнса, яркий представитель монетаристской теории М. Фридман решительно выступал против расширения экономических функций государства. Поставив под сомнение кейнсианский механизм бюджетного финансирования, где изменения налоговых ставок и расходов бюджета обеспечивают многократный прирост национального дохода, монетаристы отводят налогам незначительную роль в стабилизации экономики.

В их теории налоги, наряду с другими механизмами, воздействуют лишь на денежное обращение, изымая излишнее количество денег.

Изъятие большой доли доходов ведет к тому, что люди предпочитают уменьшать продолжительность и интенсивность труда, и труд заменяется досугом. В то же время налог, частично обесценивая доход, вынуждает индивида изменять объем и структуру потребления.

Теория экономики предложения была сформулирована в начале 80-х годах американскими учеными М. Бернсом, Г. Стайном и А. Лаффером. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому в рамках теории предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту[6].

Необходимым условием устранения дестимулирующего воздействия на функционирование экономики является снижение налоговых ставок. Теория Лаффера обосновала положение о том, что более низкие налоговые ставки могут не изменить или даже увеличить налоговые поступления. Лаффер считал, что сокращение налогов, понижение предельных норм обложения может иметь стимулирующий эффект на экономику, налоговую базу:

· налоговая база будет расти вследствие расширения объема производства;

· часть экономических субъектов выходит из так называемой подпольной экономики в легальную;

· активизируется рациональное использование производственных возможностей.

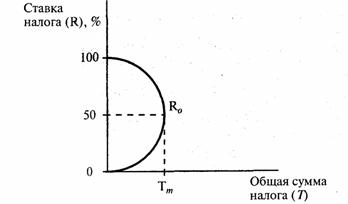

Эти три эффекта, взятые вместе, указывал Лаффер, демонстрируют простую логику того, как сокращение отдельных налоговых ставок может в действительности увеличить налоговые поступления. Зависимость между налоговыми ставками и налоговыми поступлениями представлена кривой Лаффера.(см. график 1)

График 1. Кривая Лаффера[7]

На основе анализа статистических данных были выведены оптимальные предельные ставки. Авторы налоговой реформы в США И. Брэдли и Р. Гефард установили предельную ставку для корпораций — 30—35%, М. Фридмен понижал ее до 25%, а М. Эванс предлагал еще более низкие ставки, которые позволят затормозить и инфляционные процессы.

Как установлено мировой практикой, максимально возможный уровень изъятия добавленной (вновь созданной) стоимости через налоговую систему должен находиться в среднем в пределах 33-35%. Дальнейшее повышение ставок тормозит развитие производства, лишая его источников инвестиций и стимулов, сокращает налоговую базу и ведет к уменьшению налоговых платежей. Снижение же налоговых ставок (до определенного уровня) стимулирует развитие производства и ведет к росту налоговых поступлений.

При дальнейшем росте налоговых ставок налоговые поступления резко сокращаются. Налоговая система, таким образом, должна строиться так, чтобы не препятствовать проявлению предпринимательской инициативы и интереса приложения труда в сфере производства товаров и услуг.

Подводя итог, можно сказать, что теория налогового регулирования экономики не менее важна, чем реализация той или иной научной концепции на практике. При разработке налоговой политики необходимо учитывать исторический и научный опыт предыдущих поколений(см. Таблицу 2 в Приложении 2) чтобы выбрать такую модель построения налоговой системы, которая отвечала бы требованиям времени и существующей экономической ситуации.

ГЛАВА II. Роль налогов в государственном регулировании экономики

2.1 Сущность налоговой политики, ее принципы

Налоговая политика - система мер, проводимых государством в области налогов и налогообложения. Налоговая политика выражается в видах применяемых налогов, величинах налоговых ставок, установлении круга налогоплательщиков и объектов налогообложения, в налоговых льготах.

Налоговая политика государства является одним из основных инструментов бюджетной политики государства и привлечения финансовых ресурсов на его нужды. Она фиксируется в законах, Налоговом кодексе, нормативных актах и других документах. В РФ главным инструментом бюджетного регулирования признается как оптимизация налогового бремени физических и юридических лиц, так и отдельных сфер труда.

Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40-45%. В России этот показатель несколько выше: с учетом поступлений во внебюджетные фонды он равен примерно 48%[8].

Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. Так, на предприятиях, занимающихся производством вин и ликероводочных изделий, он достигает 50%, так как в цене этой продукции велика доля акцизов; сельскохозяйственные же предприятия, на которые распространяются многие налоговые льготы, несут налоговое бремя, не достигающее и 10%.

Распределение налогового бремени между налогоплательщиками опирается на принцип налогообложения получаемых благ и на принцип платежеспособности.

Региональные и местные бюджеты формируют финансовые ресурсы для социально-экономического и культурного развития соответствующей территории.[9] Исходный момент при этом – определение расходов на социально-экономические нужды и источников их покрытия. Призванная стимулировать процессы воспроизводства в народном хозяйстве, на всех этапах развития экономики, налоговая политика реализуется государством через:

· Предоставление и изменение налоговых льгот, ставок по конкретным налогам и сборам, стимулирующих развитие одних видов деятельности и свертывание других;

· Введение одних налогов и сборов и упразднение других.

Таким образом, налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики. [10]