Методика и результаты диагностики банкротства предприятия на примере ООО трест Татспецнефтехимремстрой

43. Суворова, А.П. Методологический подход к оценке эффективности деятельности экономической организации // Финансы и кредит. – 2008. – №4. – С.14-21.

44. Сурин, В.В. Антикризисное управление: практическое использование идеальных ресурсов // Экономический анализ: теория и практика. – 2007. – №3. – С.25-32.

45. Трохина, С.Д., Ильина, В.А., Морозова, Т.Ф. Управление финансовым состоянием предприятия // Финансовый менеджмент. – 2007. – №1. – С.21-25.

46. Ушвицкий, Л.И. Совершенствование методики анализа платежеспособности и ликвидности организаций // Финансы и кредит. – 2009. – №3. – С.33-39.

47. Фащевский, В.Н. Анализ потенциального банкротства предприятия // Бизнес и капитал. – 2010. - №1. – С.12-18.

48. Федорова, Г.В. Учет и анализ банкротства. – М.: Омега-Л, 2006. – 248с.

49. Фомин, Я.А. Диагностика кризисного состояния предприятия. – М.: ЮНИТИ-ДАНА, 2006. – 240с.

50. Хотинская, Г.И. Капитализация как фактор укрепления финансовой устойчивости компании // Финансовый менеджмент. – 2007. – №4. – С.26-30.

51. Черненко, А.С. Методические основы анализа платежеспособности организации с учетом оборачиваемости активов // Финансы и кредит. – 2008. – №11. – С.21-24.

52. Шарова, М.А. Учет и анализ банкротств. – М.: Институт ИНФО, 2006. – 229с.

53. Шеремет, А.Д. Управленческий анализ. – М.: Эксмо, 2009. – 450с.

Яшин, А.Н. Прогнозирование банкротства и разработка антикризисной программы // Современный капитал. – 2010. – №2. – С.41-68.

Приложение 1

Модель критериев неудовлетворительной структуры баланса

неплатежеспособных предприятий

|

Показатель, расчетная формула, нормативное значение |

Резюме |

|

1. Коэффициент текущей ликвидности: Ктл = где ОА – оборотные активы, ТО – текущие обязательства. Ктл (норм) ≥ 2 |

Характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств |

|

2. Коэффициент обеспеченности собственными средствами: Косс = где СК – собственный капитал, ВОА – внеоборотные активы. Косс (норм) ≥ 0,1 |

Характеризует наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости |

|

Основанием для признания структуры баланса неудовлетворительной, а предприятие – неплатежеспособным является выполнение одного из следующих условий: - на конец отчетного периода Ктл < 2; - на конец отчетного периода Косс <0,1 Если хотя бы один из этих двух коэффициентов имеет значение менее нормативного, то рассчитывается коэффициент восстановления платежеспособности Квос за период, равный 6 месяцам. | |

|

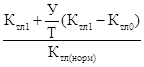

3. Коэффициент восстановления платежеспособности: Квос = где Ктл1 – значение коэффициента текущей ликвидности на конец отчетного периода, Ктл0 – значение коэффициента текущей ликвидности на начало отчетного периода, У – период восстановления платежеспособности (6 месяцев); Т – отчетный период, принятый за 12 месяецев, Ктл(норм) – нормативное значение коэффициента текущей ликвидности. Квос (норм) ≥1 |

Отражает наличие (отсутствие) у предприятия реальной возможности восстановить свою платежеспособность в течение 6 месяцев. Если Квос принимает значение больше единицы (Квос > 1), то это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если Квос меньше единицы (Квос< 1), то у предприятия отсутствует реальная возможность в ближайшее время восстановить свою платежеспособность. |

|

Продолжение Приложения 1 | |

|

1 |

2 |

|

При условии признания структуры баланса удовлетворительной (Ктл < 2 и Квос >0,1), рассчитывается коэффициент утраты платежеспособности в течение 3 месяцев | |

|

4. Коэффициент утраты платежеспособности: Кут = где У – период утраты платежеспособности (3 месяцев); Кут (норм) ≥ 1 |

Отражает наличие (отсутствие) у предприятия реальной возможности утратить свою платежеспособность в течение 3 месяцев. Если Кут больше единицы (Кут > 1), то налицо реальная возможность у предприятия не утратить свою платежеспособность в течение трех месяцев. |

,

,

Источник: Вишневская, О.В. Антикризисное управление предприятием. – Ростов н/Д: Феникс, 2009. – С.136.

Приложение 2

Модель идентификации финансовых состояний предприятия по

системе показателей У. Бивера применительно

к российской отчетности

|

Показатель, расчетная формула |

Значения показателей для финансовых состояний предприятия | ||

|

Нормальное |

Неустойчивое |

Кризисное | |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент Бивера: Кб = где ЧП – чистая прибыль; А – амортизация; ЗК – заемный капитал. |

> 0,35 |

0,17 ÷ 0,3 |

0,16 ÷ (-0,15) |

|

2. Коэффициент текущей ликвидности: Ктл = где ОА – оборотные активы; ТО – текущие обязательства. |

> 2 |

1 ÷ 2 |

≤ 1 |

|

3. Экономическая рентабельность, %: ROA = где К – всего капитала. |

> 6 |

5 ÷ 2 |

1 ÷ (-22%) |

|

4. Финансовый леверидж, %: Кфл = |

< 35% |

40% ÷ 60% |

> 80% |

|

5. Коэффициент покрытия оборотных активов собственными оборотными активами: Кп = где ВОА – внеоборотные активы; СК – собственный капитал. |

> 40% |

30% ÷ 10% |

< 10% |