Методика налогового учета в организации

С бюджетом расчеты по налогу на доходы физических лиц (НДФЛ) производится в безналичном порядке, после начисления зарплаты работникам.

Одновременно с этим в организации делается запись в учете по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 68 "Расчеты по налогам и сборам". При перечислении налога в учете счет 68 дебетуется в корреспонденции со счетами учета денежных средств.

Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты (в корреспонденции со счетом 99 "Прибыли и убытки" - на сумму налога на прибыль, со счетом 70 "Расчеты с персоналом по оплате труда" - на сумму подоходного налога и т.д.).

По дебету счета 68 "Расчеты по налогам и сборам" отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Аналитический учет по счету 68 "Расчеты по налогам и сборам" ведется по видам налогов.

Учет расчетов с бюджетом по налогу на прибыль в соответствии с ПБУ 18/02 осуществляется на следующих счетах (субсчетах):

¾ 68-4 "Налог на прибыль";

¾ 68-4-1 "Уплата налога на прибыль";

¾ 68-4-2 "Текущий налог на прибыль";

09 "Отложенные налоговые активы";

77 "Отложенные налоговые обязательства".

На субсчете 68-4-2 отражается только начисление текущего налога на прибыль. Оплата налога на прибыль, начисление штрафных санкций, доначисление налога отражаются на субсчете 68-4-1.

Отложенный налоговый актив с суммы налогового убытка начисляется только в том случае, если у Общества существует вероятность получения налогооблагаемой прибыли в последующих отчетных периодах.

Состав налоговой отчетности предоставляемой компанией "Сектор" налоговым органам включает в себя:

По налогу на добавленную стоимость:

¾ Налоговая декларация по налогу на добавленную стоимость – Ежеквартально

Ставка по НДС на Секторную и бриллиантовую продукцию составляет 18%.

Налог на доходы физических лиц (13%):

¾ Справка о доходах физического лица (2-НДФЛ) – Ежегодно

По страховым взносам на обязательное пенсионное страхование (26%):

¾ Расчет авансовых платежей по единому социальному налогу для лиц, производящих выплаты физическим лицам – Ежеквартально.

¾ Налоговая декларация по страховым взносам на обязательное пенсионное страхование для налогоплательщиков, производящих выплаты физическим лицам – Ежегодно.

По налогу на прибыль (24%). При этом 6,5 процента зачисляется в федеральный бюджет, а 17,5 процента зачисляется в бюджеты субъектов РФ:

¾ Налоговая декларация по налогу на прибыль организаций – Ежегодно.

¾ Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации – В любой отчетный (налоговый) период независимо от времени уплаты (удержания) налога в иностранном государстве, но одновременно с подачей декларации по налогу на прибыль организаций в России.

По налогу на имущество организаций (2,2%):

¾ Налоговый расчет по авансовому платежу по налогу на имущество организаций – Ежеквартально.

¾ Налоговая декларация по налогу на имущество организаций – Ежегодно.

По транспортному налогу:

¾ Налоговый расчет по авансовым платежам по транспортному налогу – Ежеквартально.

¾ Налоговая декларация по транспортному налогу – Ежегодно.

Также организация ежегодно предоставляет сведения о среднесписочной численности работников за предшествующий год.

В бухгалтерском учете по НДС делаются следующие записи.

По операциям, связанным с продажей товаров, продукции, работ и услуг, а также прочего имущества, делаются следующие бухгалтерские проводки:

Д-т 90 К-т 68 – на сумму НДС, причитающуюся к уплате в бюджет, от стоимости выручки от продажи товаров, продукции, работ и услуг;

Д-т 91 К-т 68 – на сумму НДС, причитающуюся к уплате в бюджет, от стоимости выручки от продажи основных средств, нематериальных и прочих активов, а также от их безвозмездной передачи.

По налогу на прибыль:

Д-т 99 К-т с68 – на сумму налога, причитающегося по расчету к уплате в бюджет;

Д-т 91 К-т 68 – на сумму налога с безвозмездно полученного имущества и денежных средств;

Д-т 68 К-т 51, 52 – перечислены денежные средства в погашение задолженности;

По налогу на имущество делаются следующие бухгалтерские записи:

а) Д-т 91 К-т 68 – начислен налог по расчету на отчетную дату;

б) Д-т 68 К-т 51 – перечислен налог в бюджет.

По земельному налогу:

Д-т 20, 23 и др. К-т 68 – начислен налог;

Д-т 68 К-т 51 – перечислен налог в бюджет.

Счет 69 "Расчеты по социальному страхованию и обеспечению" предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 "Расчеты по социальному страхованию и обеспечению" могут быть открыты субсчета:

69-1 "Расчеты по социальному страхованию",

69-2 "Расчеты по пенсионному обеспечению",

69-3 "Расчеты по обязательному медицинскому страхованию".

На субсчете 69-1 ""Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

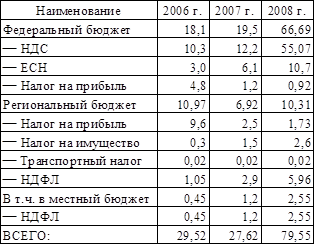

В Таблице 1 отражены основные налоговые отчисления группы компаний "Сектор" в бюджеты различных уровней за три года, в млн. руб.

Таблица 1 Налоговые отчисления группы компаний "Сектор" в период 2006-2008гг

Как видно из Таблицы 1, с 2006 по 2008 гг. расходы группы компаний "Сектор" увеличивались на протяжении трех лет. В среднем расходы на оплату налогов и сборов увеличились в 2,5 раза, что отрицательно сказывается на общем хозяйственном положении предприятия. Способы минимизации и оптимизации налогообложения будут рассмотрены в следующем параграфе данной работы.

2.2 Предложения по улучшении методики проведения налогового учета в организации

Для каждой организации ведущей свою деятельность в современных условиях одним из самых важных аспектов своей деятельности считает снижение и оптимизацию затрат на выплату налогов и сборов. Это одна из основных статей расхода каждой коммерческой организации.