Методологические основы бюджетного планирования и прогнозирования на примере бюджета города Калининград

В системе прогнозных и плановых балансов одно из центральных мест занимают материальные балансы. С их помощью увязываются производство и потребление конкретных видов продукции, обосновывается производственная программа предприятий. Они широко используются для установления межотраслевых пропорций.

Разработка баланса начинается с определения потребностей в ресурсах на производственно-эксплуатационные нужды и капитальное строительство, для чего может использоваться ряд методов. Ресурсная часть баланса формируется после определения потребностей. Ресурсы рассчитываются по всем источникам поступления. Заключительным этапом разработки баланса является процесс увязки потребностей с ресурсами.

Совершенствование балансового метода осуществляется по следующим направлениям: совершенствование методики разработки балансов, особенно межотраслевого; использование ЭВМ для осуществления балансовых расчетов; применение прогрессивных норм и нормативов при разработке прогнозных и плановых балансов [14, с.205].

Программно-целевой метод

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно.

ПЦМ тесно связан с нормативным, балансовым и экономико-математическими методами и предполагает разработку плана начиная с оценки конечных потребностей и исходя из целей развития экономики при дальнейшем поиске и определении эффективных путей и средств их достижения и ресурсного обеспечения. С помощью этого метода реализуется принцип приоритетности планирования.

Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования.

ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно-исследовательских, социальных, производственных, организационно-хозяйственных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления.

Разработка целевых комплексных программ осуществляется по этапам.

- На первом этапе формируется перечень важнейших проблем, из которого затем выбираются проблемы, требующие первоочередного решения.

- На втором этапе выдается задание на разработку программы для решения определенной проблемы. В нем отражаются цели программы, лимиты ресурсов, участники и сроки реализации программы. На этом этапе конкретизируются параметры, характеризующие цели программы и определяются задачи ее реализации по отдельным периодам. Генеральная цель разукрупняется на подцели.

- На третьем этапе разрабатываются задания и мероприятия, необходимые для успешной реализации программы. Состав основных заданий программы устанавливается исходя из построенной иерархии целей. По каждому заданию разрабатываются стадии его выполнения.

- Четвертый этап предполагает расчет основных показателей и ресурсного обеспечения программы. Определяются затраты материальных, трудовых, финансовых ресурсов, необходимых для ее реализации, формируются перечни материальных ресурсов с указанием поставщиков и получателей. На этом этапе производится расчет эффективности реализации программы.

- Пятый этап является заключительным. Он связан с формированием программных документов, согласованием и, при необходимости, с утверждением программы [9, с.115].

По содержанию целевые комплексные программы подразделяются на социально-экономические, научно-технические, производственно-экономические, территориальные, организационно-хозяйственные и экологические. Социально-экономические программы предусматривают решение проблем социального характера и повышение материального уровня жизни народа. Научно-технические программы направлены на решение научных и технических проблем, ускорение внедрения в производство достижений науки и техники, позволяющих обеспечить в ближайший период значительный эффект (экономический, социальный и экологический). Перечень научно-технических программ формируется исходя из определенных приоритетов развития экономики. Производственно-экономические программы предназначены для решения крупных межотраслевых проблем в области производства, способствующих повышению его эффективности и развитию новых производств. Территориальные программы направлены на преобразование регионов, комплексное освоение новых территорий и решение других задач. Экологические программы представляют собой комплекс мероприятий природоохранного и природо-преобразующего характера. Организационно-хозяйственные программы направлены на совершенствование организации управления экономикой.

Целевая программа – комплексный документ, целью которого является решение приоритетной на данный период задачи. В зависимости от сложности задач, финансовых и организационно-технических возможностей программы принимаются на срок от 2 до 5-8 лет. Как правило, на 3-5 лет [12, с.27].

Программы должны увязываться по ресурсам, исполнителям и во времени. Как правило, они носят рекомендательный характер. Отдельные программы по решению важнейших научно-технических проблем могут утверждаться. Реализация программ обеспечивается через экономическую программу правительства, планы-прогнозы на год.

Бюджетирование, ориентированное на результат

Бюджетирование, ориентированное на результат – система организации бюджетного процесса и государственного (муниципального) управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами.

В теории управления по целям и результатам БОР считается самым сложным способом использования информации о целях и результатах, поскольку включает в себя всю совокупность способов использования данной информации для принятия управленческих решений.

В самом общем виде бюджетирование, ориентированное на результат, представляет собой систему формирования (исполнения) бюджета, отражающую взаимосвязь между планируемыми бюджетными расходами и ожидаемыми (достигнутыми) результатами. Цель данной модели бюджетирования – проконтролировать соответствие затраченных ресурсов и полученных прямых и социальных результатов, оценить значимость и экономическую и социальную эффективность тех или иных видов деятельности, финансирующихся из бюджета.

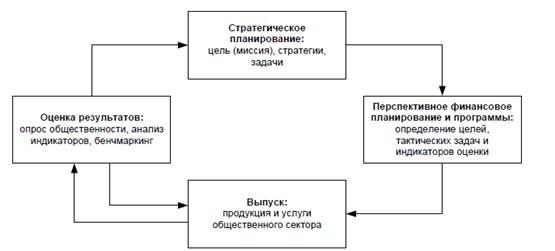

Бюджетное планирование, ориентированное на результат, обеспечивает непрерывный кругооборот «планирование – выпуск – результат - планирование» (рис. 1) [14, с.207].

Рис. 1. Кругооборот «планирование – выпуск – результат - планирование»

Концепция реформирования бюджетного процесса, ориентированного на внедрение БОР, включает следующие основные задачи:

1. Приближение бюджетной классификации Российской Федерации к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.