Методология учета налога на добавленную стоимость

Таблица 1 Суммы поступления налогов в Федеральный бюджет (тыс. рублей)

|

Отдельные виды налогов |

Суммы поступления налогов в ФБ (тыс. руб.) | ||

|

2007 год. |

2008 год. |

Изменения +/- | |

|

1. Налог на прибыль |

4170 |

5093 |

+923 |

|

2. Единый социальный налог |

216731 |

82620 |

-134114 |

|

3. Налог на добавленную стоимость |

3589 |

14474 |

+10885 |

|

4. Акцизы |

18 |

18 |

0 |

|

5. Налог на добычу полезных ископаемых |

154 |

74 |

-80 |

|

6. Водный налог |

1856 |

1453 |

-403 |

Данные таблицы 1 показывают, что сумма налога на добавленную стоимость увеличилась на 10885 тыс. рублей в 2008 году по сравнению с 2007 годом. Это свидетельствует об увеличении выплат в бюджет налога на добавленную стоимость и увеличение дохода у различных предприятии.

Наибольший удельный вес поступлений по налога на добавленную стоимость обеспечивают предприятия добывающей и перерабатывающей промышленности.

В 2007 году было низкое поступление налога на добавленную стоимость, что свидетельствует о не предоставлении налоговых деклараций по налогу на добавленную стоимость и к ним налоговые органы предъявляют санкции в виде приостановления операций по расчетным (текущим) счетам в банках. Однако большинство этих предприятий не ведут финансово-хозяйственной деятельности и подлежат закрытию.

Налогоплательщики обязаны своевременно и в полном объеме уплачивать налоги и другие обязательные платежи. При этом со срочностью уплаты налоговых платежей тесно связано понятие недоимки, которая представляет собой сумму налога, не внесенную в бюджет или внебюджетный фонд по истечении установленных сроков уплаты.

На увеличение налога на прибыль скорей всего повлияло в первую очередь увеличение прибыли от реализации. Сумма изменения составляет 923, что показывает не большое увеличение и расхождения в суммах за год.

Из таблицы видно, что изменения по акцизам не произошло, это свидетельствует о стабильности поступления налога в бюджет.

У остальных налогов, таких, как водный, налог на добычу полезных ископаемых, единый социальный налог произошли заметные изменения. Это говорит о том что происходит сокрытие налогов, которые должны поступать в федеральный бюджет.

3.2 Налоговый учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2007-2008 года

ОАО "Нефтемаш" состоит на учете в Налоговом органе с 2005 года, осуществляет разработку товаров народного потребления, создание и внедрение средств автоматики, измерительных приборов, систем автоматизации для быта, промышленности и сельского хозяйства, оказание услуг по внедрению, монтажу наладке и ремонту выпускаемой продукции, ремонт бытовой техники, и другие виды деятельности, не запрещенные законодательством Российской Федерации.

В 2007 году ОАО "Нефтемаш" предоставлял отчеты по налогу на добавленную стоимость ежемесячно, с 2008 года перешло на ежеквартальное предоставление отчетности по налогу на добавленную стоимость.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее раняя из дат: день отгрузки или день оплаты (частичная оплата) в счет предстоящих поставок операций, подлежащих налогообложению и операции, освобождаемых от налогообложения. Ведется раздельный учет расходов, осуществляемых по операциям подлежащим налогообложению и не облагаемых налога на добавленную стоимость (все аспекты определения налоговой базы приведены в учетной политике организации).

Сумма налога, исчисленная к уплате в бюджет за 2007 год составило.

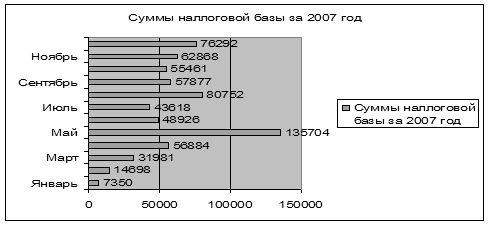

Таблица 2 - Суммы налога подлежащие к уплате в бюджет за 2007 год (тыс. рублей)

|

№ п/п |

Месяц |

Сумма налога уплаченная в бюджет за 2007 год (тыс. рублей) |

|

1 |

Январь |

7350 |

|

2 |

Февраль |

14698 |

|

3 |

Март |

31981 |

|

4 |

Апрель |

56884 |

|

5 |

Май |

135704 |

|

6 |

Июнь |

48926 |

|

7 |

Июль |

43618 |

|

8 |

Август |

80752 |

|

9 |

Сентябрь |

57877 |

|

10 |

Октябрь |

55461 |

|

11 |

Ноябрь |

62868 |

|

12 |

Декабрь |

76292 |

|

Общая сумма |

672411 | |

Из выше указанной таблицы можно составить диаграмму и сделать более глубокие выводы.

Рисунок 1 – Суммы налоговой базы за 2007 год

По данным рисунка 1 можно сделать следующие выводы, что суммы налога поступали ежемесячно и они различны. Самое большое поступление в бюджет было в мае, который составил 135704 тыс. рублей. Данный показатель показывает в этом месяце наиболее высокий темп роста производства, реализации товаров, выполнения работ, оказания услуг и так далее. Самый низкий показатель в январе, объясняется тем, что в этот момент производство не функционировало в связи с многочисленными праздниками.

Согласно ст. 163 и п.6 ст. 174 Налогового кодекса Российской Федерации организация вправе выбрать налоговый период налога на добавленную стоимость. В связи с этим ОАО "Нефтемаш" предоставил отчеты по налогу на добавленную стоимость ежеквартально.