Методы исчисления налогов с юридических лиц

20210524 * 1,5% = 303158 руб.

Налог на имущество организаций

Рассмотрим расчет средней стоимости имущества в таблице 7.

Таблица 7 – Расчет средней стоимости имущества ООО «Техснаб» за 2009г

|

Остаточная стоимость имущества по состоянию на: |

Сумма, руб. |

|

01 января |

14732549 |

|

01 февраля |

14227854 |

|

01 марта |

14174271 |

|

01 апреля |

14120687 |

|

01 мая |

14067103 |

|

01 июня |

14016117 |

|

01 июля |

13962533 |

|

01 августа |

13938000 |

|

01 сентября |

13884020 |

|

01 октября |

13830092 |

|

01 ноября |

13797683 |

|

01 декабря |

13803585 |

|

01 января |

13749218 |

|

Итого |

182303712 |

Второй этап это расчет налогооблагаемой базы:

НБ = 182303712 / 13 = 14 023 362 руб.

Далее налогооблагаемую базу умножим на ставку налога:

СН = 14 023 362 * 2,2% = 308 514 руб.

Анализ общего налогового бремени ООО «Техснаб»

Произведем анализ структуры общей суммы налога в таблице 8.

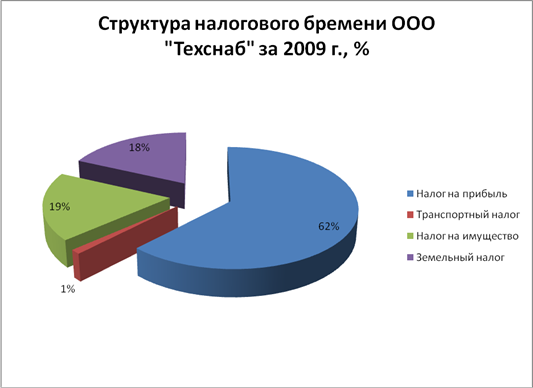

Таблица 8 – Анализ структуры общего налогового бремени ООО «Техснаб» за 2009 год

|

Показатели |

Сумма, руб. |

Структура, % |

|

Налог на прибыль |

1045000 |

62,3 |

|

Транспортный налог |

19950 |

1,2 |

|

Налог на имущество |

308514 |

18,4 |

|

Земельный налог |

303158 |

18,1 |

|

Общая сумма налогов |

1676622 |

100 |

Как видно из таблицы 8 наибольший удельный вес в структуре налогов занимает налога на прибыль 62,3%, наименьший удельный вес приходится на транспортный налог.

Следовательно ООО «Техснаб» необходимо задуматься об оптимизации налога на прибыль.

Рисунок 9 – Состав налогового бремени ООО «Техснаб» за 2009г

Рисунок 10 – Структура налогового бремени ООО «Техснаб» за 2009г

2.4 Совершенствование российской налоговой системы в налогообложении юридических лиц

На сегодняшний день российская налоговая система находится в плачевном состоянии. За последние два года она не только не стала совершенствоваться дальше, но и переходить в стадию деградации. Это видно потому, как изменяется налоговое законодательство, какие «заплатки» ставятся в отдельные нормы. Они абсолютно не систематизированы и уж точно не имеют серьезного экономического обоснования.

Какими должны быть налоги - высокими или низкими - это извечная проблема в теории и практике мирового налогообложения.

Естественное и вполне объяснимое желание большинства населения уменьшить налоги вступает в противоречие с неотложными нуждами финансирования хозяйства, решения социальных вопросов, развития фундаментальной науки, обеспечения обороноспособности государства. С другой стороны, помимо насущных потребностей в расходах величина налогов должна определяться условиями расширения налоговой базы, которая может расти только тогда, когда учитываются интересы товаропроизводителей.

Однако нельзя и снижать налоги сверх меры. Ведь они играют не только стимулирующую, но и ограничивающую роль. Чрезмерно низкие налоги могут привести к резкому взлету предпринимательской активности, что также может вызвать ряд негативных последствий.

Многие жалуются на нестабильность российских налогов, на постоянные смены правил "игры с государством". Это действительно так. Налоговый кодекс переписывают почти каждый год. Ушедший 2009 год не исключение. С 1 января 2010 года был отменен Единый социальный налог.

К российской действительности необходимо поднять вопрос о пересмотре шкалы налогообложения доходов физических лиц. Введенная единая 13% ставка НДФЛ является необоснованным подарком для богатых членов общества, более того, это противоречит основным принципам социальной справедливости.

Пропорциональная шкала налогообложения не является лучшим вариантом и для стимулирования процессов формирования среднего класса общества. Более того, наша власть поступила вопреки здравым принципам социальной справедливости, характерным для государств с рыночной экономикой.

Ни в одной развитой стране мира нет такой низкой ставки налогообложения индивидуальных доходов физических лиц. Этого себе не могут позволить даже страны, в которых имущественное расследованное расслоение населения в 2-3 раза меньше, чем в России.

Практика показывает, что власть способствует последовательному снижению налогов на миллиардные личные состояния и большой бизнес. Получив дивидендов более миллиарда долларов США и уплатив 9% подоходного налога, тогда как рядовой гражданин с месячной зарплатой в 8-9 тысяч рублей платит 13%.

Сегодня под налоговой реформой имеется в виду, прежде всего, укрепление налоговой системы, ее совершенствование. Для этого нужно существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля за эффективностью использования государственных финансовых ресурсов