Методы комплексной оценки хозяйственно-финансовой деятельности

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем его истории, а результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Теория анализа финансов, предпринимательства и экономики предприятия рассматривает понятие «устойчивое финансовое положение» не только как качественную характеристику его финансов, но и как количественно измеримое явление. Этот принципиальный вывод позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния и деловой активности предприятия независимо от формы собственности и вида деятельности.

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии и деловой активности предприятия. Все субъекты рыночных отношений — собственники (акционеры), инвесторы, банки, биржи, поставщики, покупатели, заказчики, страховые компании, рекламные агентства заинтересованы в однозначной оценке конкурентоспособности и надежности своих партнеров. Такую оценку можно получить различными методами и с использованием различных критериев. Широко известен, например, метод балльной оценки.

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния и деловой активности предприятия, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений.

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются: сбор и аналитическая обработка исходной информации за оцениваемый период времени; обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия, и их классификация, расчет итогового показателя рейтинговой оценки; классификация (ранжирование) предприятии по рейтингу.

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансовой и производственной деятельности предприятия, т. е. хозяйственной деятельности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции и эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели.

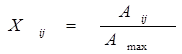

Исходные показатели предыдущей матрицы стандартизуются в отношении соответветствующего показателя эталонного предприятия по формуле:

Исходные показатели предыдущей матрицы стандартизуются в отношении соответветствующего показателя эталонного предприятия по формуле:

|

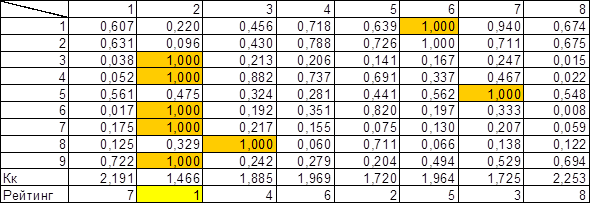

Очевидно, что из списка 8 предприятий наиболее экономически выгодным выглядит второе, поскольку оно имеет аж 5 максимальных показателей финансового состояния. В частности, здесь самая высокая рентабельность собственных средств, т. е. собственные ресурсы приносят максимум прибыли, отсюда и коэффициент рентабельности, равный 2,416. Это в 4 раза больше, чем у ближайшего конкурента! И означает, что каждый вложенный рубль приносит почти 2 р. 40 к. чистой прибыли. Полный цикл производства и обращения основных средств, как, кстати, и оборотных, у этого предприятия проходит гораздо быстрее, чем у всех остальных. Максимальный уровень собственных средств показывает значительный отрыв в свете финансовой независимости (автономии).

Метод корреляционно-регриссионного анализа.

Этот метод широко используется для определения тесноты связи между показателями, не находящимися в функциональной зависимости. Теснота связи между изучаемыми явлениями измеряется корреляционным отношением (для криволинейной зависимости). Для прямолинейной зависимости исчисляется коэффициент корреляции.

Первая задача корреляции заключается в выявлении на основе значительного числа наблюдений того, как меняется в среднем результативный признак в связи с изменением одного или нескольких факторов.

Вторая – в определении степени влияния искажающих факторов.

Первая задача решается определением уровня регрессии и носит название регрессионного анализа.

Вторая – определением различных показателей тесноты связи, это и есть собственно корреляция.

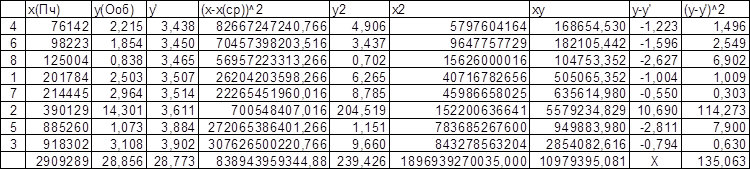

Задача: определить зависимость между чистой прибылью и оборачиваемостью оборотных средств.

Задача: определить зависимость между чистой прибылью и оборачиваемостью оборотных средств.

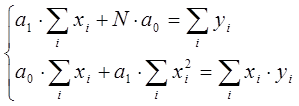

Для нахождения коэффициентов парной линейной регрессии вида y=a1·x + a0 методом наименьших квадратов необходимо решить систему:

Для нахождения коэффициентов парной линейной регрессии вида y=a1·x + a0 методом наименьших квадратов необходимо решить систему:

С помощью “поиска решений” находим коэффициенты, и регрессия получает вид: y=5,5·10-7·x + 3,4.

Для того, чтобы определить точность регрессии, нужно высчитать ряд коэффициентов и проверить типичность подобранного уравнения:

1.

|

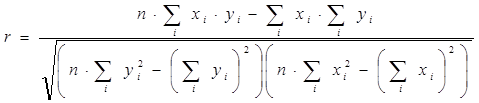

Характеризует взаимосвязь между двумя величинами.

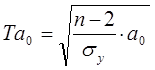

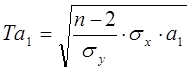

2. Проверка на типичность. Определяем фактическое значение критерия T для параметров а1 и а0:

|  | ||

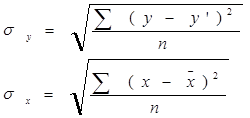

Где σх - квадратическое отклонение x от выравненных значений х(cp), а σy - среднее квадратическое отклонение признака y от выравненных значений y΄, или стандартизированная ошибка аппроксимации;

y и y΄ – теоретические и эмперические значения соответственно, а n – число измерений;

y и y΄ – теоретические и эмперические значения соответственно, а n – число измерений;

Ta0 = 2,23 ; Ta1 = 0,51 - отсюда следует, что параметры уравнения нетипичны;