Методы финансового анализа

ОГЛАВЛЕНИЕ

1 РАСЧЕТ И АНАЛИЗ ФИНАНСОВОГО КОЭФФИЦИЕНТА

2АНАЛИЗ ТЕНДЕНЦИЙ РАЗВИТИЯ ПОКАЗАТЕЛЕЙ

2.1 Оценка выполнения «золотого правила экономики предприятия»

2.2 Анализ динамики взаимосвязанных показателей

3 ТРЕНДОВЫЙ АНАЛИЗ ПОКАЗАТЕЛЕЙ

3.1 Установление параметров тренда

3.2 Интервальная оценка прогноза

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 РАСЧЕТ И АНАЛИЗ ФИНАНСОВОГО КОЭФФИЦИЕНТА

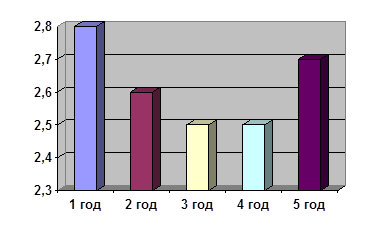

Коэффициент оборачиваемости активов

![]()

Таблица 1 - Расчет коэффициента оборачиваемости активов

|

Показатель | Годы | |||||

|

1-й год |

2-й год |

3-й год |

4-й год |

5-й год | ||

|

Выручка от продажи товаров, млн руб. | 640 | 682 | 699 | 725 | 836 | |

|

Активы, млн руб. | 225 | 261 | 275 | 288 | 305 | |

|

Коэффициент оборачиваемости активов, (стр 1 /стр 2) | 2,84 | 2,61 | 2,54 | 2,52 | 2,74 | |

Коэффициент оборачиваемости активов характеризует, на сколько эффективно используются активы предприятия с точки зрения объема продаж.

В отчетном году каждый рубль имущества принес предприятию положительный эффект в виде выручки в размере 2 руб. 74 коп., несмотря на колебания коэффициента оборачиваемости активов за исследуемый период эффективность использования имущества предприятия практически не изменилось.

Таблица 2 – Общие сведения о показателях первого и второго класса

| Класс показателя | Особенность показателя | Наименование групп показателей |

| 1 | 2 | 3 |

|

Первый |

Входят показатели, имеющие определенные нормативные показатели. При значении показателя выше или ниже норматива, следует трактовать |

Показатели ликвидности и финансовой устойчивости |

|

Продолжение таблицы 2 | ||

| 1 | 2 | 3 |

|

это как ухудшение характеристик анализируемого предприятия. Поэтому для них выделяют 6 состояний, сравнивая данные на конец года с данными на начало года и с нормативами. | ||

|

Второй |

Входят показатели, рассчитываемые по балансу и отчету о прибылях и убытках. Они нормативов не имеют, поэтому изучаются только в направлении их изменения. |

Показатели деловой активности, показатели рентабельности |

Коэффициент оборачиваемости активов относится к коэффициенту 2-го класса.

Рисунок 1 – Динамика коэффициента оборачиваемости активов

2 АНАЛИЗ ТЕНДЕНЦИЙ РАЗВИТИЯ ПОКАЗАТЕЛЕЙ

2.1Оценка выполнения «золотого правила экономики предприятия»

«Золотое правило экономики предприятия»

Тчп > Тв > Та > 100 означает:

1. Прибыль увеличивается более высокими темпами, чем выручка от продаж, что свидетельствует об относительном снижении расходов;

2. Объем от продаж возрастает более высокими темпами, чем активы предприятия, то есть ресурсы используются более эффективно;

3. Экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Таблица 3 -Основные показатели деятельности предприятия

|

Показатель | Годы | Темпы динамики, % | |||||||||

| к предыдущему году |

средне- годовые | ||||||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

2-й |

3-й |

4-й |

5-й | |||

|

Активы, млн. руб. | 225 | 261 | 275 | 288 | 305 | 116 | 105 | 105 | 106 | 108 | |

|

Выручка от продажи товаров, млн. руб | 640 | 682 | 699 | 725 | 836 | 107 | 102 | 104 | 115 | 107 | |

|

Чистая прибыль, млн. руб. | 115 | 131 | 129 | 152 | 168 | 114 | 98 | 118 | 111 | 110 | |

|

Выполнение золотого правила | Х | Х | Х | Х | Х | --- | --- | --- | --- | --- | |