Механизм исчисления государственной пошлины

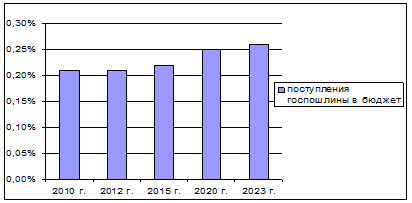

Рисунок 2 – Динамика поступления государственной пошлины в федеральный бюджет до 2023 г. (% к ВВП)

Следовательно, панируемое реформирование в области государственной пошлины приведёт к тому, произойдёт увеличение платежей от этого сбора, поступающих в федеральный бюджет. Это, в свою очередь, благоприятно скажется на бюджетной системе государства в целом.

Заключение

Государственная пошлина является самым "древним" сбором, взимаемым на территории нашего государства. Государственная пошлина относится к федеральным налогам и сборам и полностью поступает в федеральный бюджет Российской Федерации.

Нормативно-правовой базой, регламентирующей государственную пошлину, является глава 25.3 части второй Налогового кодекса Российской Федерации.

Законодательство рассматривает государственную пошлину как сбор, взимаемый уполномоченными на то органами или должностными лицами за совершение юридически значимых действий, в том числе выдачу документов, их копий и дубликатов.

При этом в НК РФ предусмотрено, что государственная пошлина взимается при обращении плательщика сбора исключительно в государственные органы, органы местного самоуправления, другие органы и к должностным лицам, которые уполномочены федеральными или региональными законами, или же нормативными правовыми актами органов местного самоуправления. Плательщиками признаются организации и физические лица.

Перечень действий, за которые производится уплата госпошлины весьма обширный. Среди них можно выделить наиболее распространённые такие как дела, рассматриваемым в судах общей юрисдикции, мировыми судьями, Конституционным судом РФ, в арбитражных судах, при обращении за совершение нотариально значимых действий, при государственной регистрации актов гражданского состояния и т. д.

Госпошлина не является бюджетообразующем сбором, т. к. размеры госпошлины, подлежащие уплаты за установленные законодательством действия не велики. Но, не смотря на это, в налоговых доходах федерального бюджета поступления от этого сбора всегда стабильны и с каждым годом увеличиваются, ведь каждое предприятие (организация) или гражданин не однократно сталкивается с ситуацией, когда за совершение определенного действия ему необходимо уплатить госпошлину. Уплата госпошлины осуществляется с помощью платёжного поручения, в котором в обязательном порядке указываются данные о плательщике, сумме платежа, действие, за которое необходимо уплатить, данные стороны, принимающей платёж, даты и подписи сторон.

По уплате госпошлины законодательством предусмотрены льготы для отдельных категорий лиц, отсрочки и рассрочки платежей.

В перспективе развития РФ до 2023 г., согласно Проекту бюджетной стратегии РФ на период до 2023 года от 25.08.2008, доля налоговых платежей, поступающих в федеральный бюджет, продолжит увеличиваться. На ряду с этим будет пропорционально увеличиваться удельный вес в общем объеме налоговых доходов поступлений от государственной пошлины. Они по-прежнему будут самыми малочисленными, но как и сейчас приносить стабильный доход. Планируется проведение ряда реформ в налоговой системе, например, снижение ставки НДС с 18% до 12% и эта ставка будет единой для всех групп товаров, подлежащих налогообложению. Основными направлениями совершенствования государственной пошлины будет являться оптимизация перечня юридически значимых действий, совершаемых государственными органами, органами местного самоуправления, иными органами и (или) должностными лицами, уполномоченными в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, а также индексация ставок пошлины.

Список использованных источников

1. Налоговый кодекс Российской Федерации (часть первая и вторая по состоянию на 05.09.2009 г.)

2. Федеральный закон от 24 июля 2007 г. N 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"

3. Федеральный закон "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов"

4. Письмо УФК от 30 января 2007 г. № 42-7.1-15/5.2-35 "О возврате излишне уплаченных (взысканных) сумм государственной пошлины"

5. Проект бюджетной стратегии РФ на период до 2023 года от 25.08.2008

6. Александров И. М. Налоги и налогообложение: учебник.-6-е изд., перераб. и доп.- М.: Дашков и К,2006. – 318 с.

7. Васильева Л. А. Доходы федерального бюджета 2008-2010 годах // Финансы.-2007.-№9.-c.8 - 14

8. Горский И.В. Налоговая политика России начала XXI века/ И.В. Горский// Налоговый вестник. – 2007. - № 7. – с. 3-6.

9. Грибанова М. А. Порядок и условия уплаты государственной пошлины // Финансовая газета. – 2008. - №2. – с. 15-19.

10. Лыкова Л. Н. Налоги и налогообложение: учебник. – М.: Дело, 2006. – 400 с.

11. Налоги и налогообложение: учеб. пособие / под ред. И. А. Майбурова. – М.: Юнити - Дана, 2008. – 511 с.

12.Новикова А. И. О госпошлине // Налоговый вестник. – 2007. - №3. – с. 25-30

13. Панков В. Т. Налоги и налоговая система Российской Федерации; учебник. – М.: Финансы и статистика, 2006. – 464 с.

14. Перов А. В. Налоги и налогообложение: учебное пособие. – М.: Юрайт- издат, 2006. – 684 с.

15. Сафарова Е. Ю. Как вернуть госпошлину // Налоговый учёт. – 2007. - №6. – с. 31- 39

16. Семенихин В. В. Госпошлина: кому предоставляется льгота и как её получать // Налоги (газета). – 2007.- №12. – с. 3-4

17. Ткачёва Л. А. Порядок уплаты госпошлины // Финансовая газета. – 2008. - №11. – с. 22-27

18. Черник Д.Г. Налоги и налогообложение: учебник. - М.: МЦФЭР, 2006. – 528 с.

19. http://www. nalog.ru

20. www.minfin .ru