Механизм определения налоговой нагрузки на организацию

Содержание

Задание 1. Механизм определения налоговой нагрузки на организацию

Задание 2. Ответить на тестовые задания

Список используемой литературы

Задание 1. Механизм определения налоговой нагрузки на организацию

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия.

Многие государственные органы (например, Минфин России и Росстат) рассчитывают показатель налоговой нагрузки на макроуровне, т.е. насколько велико налоговое бремя на экономику страны. В данном случае рассчитывается отношение реально выплаченных обязательных платежей в пользу государства и ВВП страны.Считается, что для эффективного функционирования экономики он не должен превышать 30-50%.

Применительно к отдельному хозяйствующему субъекту (налогоплатель-щику) налоговая нагрузка - это комплексная характеристика, которая включает: количество налогов и других обязательных платежей; структуру налогов; механизм взимания налогов; показатель налоговой нагрузки на предприятие.

Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике.

Расчет налоговой нагрузки имеет важную для организации цель — это прогнозирование налогового бремени на будущий период. Деятельность организации обычно не стоит на месте - одни направления «сворачиваются», другие развиваются, реализуются новые проекты. За счет этого налоговая нагрузка может изменяться.

Размер налоговой нагрузки зависит от результатов деятельности организации, динамики налоговых баз, изменения внешних факторов, влияющих на порядок исчисления и уплаты налогов. Для больших предприятий важно прогнозировать налоговую нагрузку в будущих периодах. Важно оценить, какой объем налогов должна будет уплачивать организация, например, за счет расширения своей деятельности.

На основании этого можно сделать вывод о том, сколько средств останется «свободными», например, для инвестирования. Дополнительно можно рассчитать долю налогов в выручке, прибыли, зарплатных налогов в фонде оплаты труда и т.д. Все это должно помочь организации в налоговом планировании отчислений в бюджет. При этом также важно предусмотреть различные налоговые риски, которые могут повлиять на увеличение налоговой нагрузки.

Для планирования налогового бремени важно отслеживать изменения налогового законодательства с целью использования различных налоговых льгот и других предусмотренных законодательством способов уменьшения налогового бремени. Целью является в первую очередь соблюдение баланса интересов государства и организации. То есть организация вправе использовать предусмотренные законодательством способы оптимизации налоговых платежей и тем самым снизить налоговую нагрузку.

Для характеристики налоговой нагрузки имеет значение не только количество, но и структура уплачиваемых налогов. Наиболее «трудными» являются налоговые платежи, исчисляемые независимо от полученного дохода и лишь частично перелагаемые на конечного потребителя.

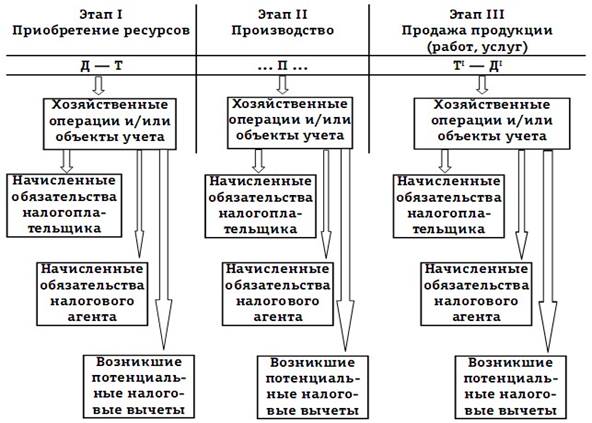

Возникновение значимых для расчета налоговой нагрузки показателей в процессе хозяйственной деятельности предприятия мы видим на схеме ниже.

В настоящее время в Российской Федерации не разработано общепринятой методики исчисления налоговой нагрузки предприятий. Как отмечают С.И.Чужмарова и А.И.Чужмаров, известны методы определения налогового потенциала, уровня налоговой нагрузки населения, эффективной налоговой ставки, доли налогов в ВВП, исчисляемые на базе основных показателей экономики страны и характеризующие налоговую нагрузку на макроуровне, но нет единого мнения в отношении методологии определения этого показателя на уровне организации.

Цель методики определения налоговой нагрузки – дать возможность сравнения тяжести налогового бремени как для предприятий, действующих в условиях одной налоговой системы, так и для предприятий, использующих разные налоговые режимы, находящихся в разных налоговых системах, в том числе в условиях разных стран.

Необходимо отметить, что для расчета налоговой нагрузки недостаточно иметь только перечень обязательных платежей, которые взимаются на территории того или иного государства. Так как процесс налогообложения осуществляется в рамках отдельных налоговых режимов, каждый из которых характеризуется своим порядком определения уровня налоговых обязательств, то можно говорить о расчете налоговой нагрузки только в рамках отдельных налоговых режимов.

Так же при оценке налоговой нагрузки необходимо учитывать, что не все налоги в конечном итоге ложатся на плечи налогоплательщика. Такие платежи как НДС и акцизы, являясь косвенными налогами, оплачиваются конечными потребителями. При этом налогоплательщик, формируя цену реализации, должен отталкиваться от сложившейся у него себестоимости с учетом заложенного уровня рентабельности. В таком случае косвенные налоги, с учетом существующей методики их расчета, становятся проблемой налогоплательщика только с точки зрения их влияния на его конкурентоспособность – с одной стороны.

С другой – при существующей системе уплаты, например НДС, когда одним из элементов налогооблагаемой базы являются суммы полученной предоплаты, косвенные налоги становятся инструментом отвлечения финансовых ресурсов предприятий, что приводит к возникновению дефицита оборотных средств, сказывается на их платежеспособности и рождает необходимость поиска дополнительных источников финансирования.

Такие налоги как ЕСН, ресурсные платежи в пределах лимитов, налоги, связанные с владением или использованием имущества, включаются в себестоимость товаров, работ, услуг, учитываются в процессе формирования цены и в итоге также возмещаются потребителем. Что, как и в случае с косвенными налогами, больше оказывает влияние на конкурентоспособность налогоплательщика, и, при отсутствии реализации, сокращает количество денежных средств, которые можно было бы использовать в целях повышения его ликвидности.

Методик, определяющих налоговую нагрузку на организацию, много: их отличие состоит в том, что они используют разные:

1) исходные величины, с которыми соотносится сумма налогов (имущественное состояние предприятия, результаты его хозяйственной, финансовой и инвестиционной деятельности);

2) наборы принимаемых в расчет налогов;

3) счетные методики.

Методика расчета налоговой нагрузки предусматривает определение общей величины налоговых обязательств (НОначисл), возникших в процессе ведения деятельности за календарный год, и представляет собой совокупность сумм, начисленных за год каждого из обязательных платежей в составе налогового поля, которые должно уплачивать предприятие в бюджетную систему.