Наличный и безналичный денежный оборот в России

Таким образом, можно сформулировать две основные задачи, которые решает наличный денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль: денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь: в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

Наличный денежный оборот в условиях перехода России к рыночной модели экономики обслуживает не только рыночные, но и распределительные отношения в хозяйстве. Это, прежде всего, финансовые отношения, связанные с существованием федерального и местного бюджетов; кредитные отношения, связанные с предоставлением центральным банком кредитов правительству, а также льготных кредитов коммерческим банкам.

В условиях рыночной модели экономики особенности наличного денежного оборота следующие:

· обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части - распределительные отношения;

· служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами;

· функционирует в условиях существования различных форм собственности;

· децентрализован - его исходный и завершающий этапы рассредоточены в разных коммерческих и государственных банках;

· безналичный и налично-денежный обороты тесно связаны друг с другом — налично-денежный оборот совершается только на базе безналичного оборота.

В наличном обороте денежная база в широком смысле включает в себя:

- наличные деньги в обращении, в том числе в кассах коммерческих банков;

- средства в фонде обязательных резервов;

- средства на корреспондентских счетах коммерческих банков в Банке России.

Денежная база в узком смысле включает в себя только наличные деньги, в том числе и в кассах коммерческих банков, и средства фонда обязательных резервов в Банке России.

Наличный оборот в России составляет более 30 % (Приложение А). Налично-денежный оборот в Российской Федерации обслуживается банкнотами и металлической монетой.

Так, на конец 2004 г. в денежной массе наличные деньги занимали 37%, средства на расчетных счетах предприятий и организаций - 31%, вклады и депозиты - 32%.

Следует отметить, что за 2002 2004 г. г. удельный вес налично-денежной составляющей денежной массы сократился на 2,6. Среднемесячный темп роста наличных денег составлял 9 %, в то время как безналичная составляющая увеличилась в среднем на 10% в месяц.

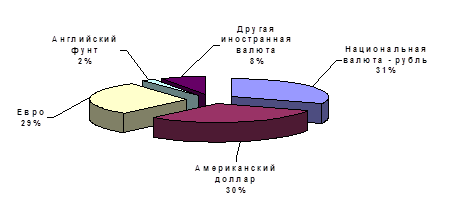

Рисунок 2 – Средне–статистическая структура наличного обращения в 2004 г.

|

Скорость обращения денег, расчитываемая как отношение номинального валового внутреннего продукта к объему денежной массы, находящейся в обращении, снизилась к 2004г. по сравнению с 2003 г. на 0,3 оборота и составила 6,7 оборота, по данным Банка России. На протяжении 2004 г. она не была стабильной: если в первом полугодии этот показатель в среднем равнялся 11 оборотам, то во втором - 9,5.

На сегодняшний день главной особенностью денежной массы в России является то, что около 35–40 % ее составляет доллар и другая иностранная валюта (рисунок 2).

Сохраняющаяся высокая степень интеграции иностранной валюты во всю денежно-кредитную систему страны приводит к использованию валютного курса в качестве критерия хозяйственной деятельности и средства тезаврации даже населением и предприятиями, далекими от внешнего рынка. Все это негативно влияет на нашу денежную единицу - рубль, значительно ослабляет его позиции по сравнению с другими денежными единицами.

Участие Центрального банка РФ в формировании денежной массы характеризуется объемом и динамикой денежной базы и источников ее формирования.

В 2002 г. для более эффективного воздействия на темпы роста денежной массы Банк России осуществлял контроль над динамикой денежной базы в узком определении, включающей наличные деньги в обращении и в кассах коммерческих банков, а также средства в фонде обязательных резервов. С этой целью были установлены ежеквартальные лимиты прироста чистых внутренних активов органов денежно-кредитного регулирования, в том числе - чистого кредита расширенному правительству.

Мультипликатор, рассчитанный как отношение денежной массы к денежной базе в узком определении, на протяжении 2004 г. не изменялся и был равен 2,0. Стабильность мультипликатора объясняется, в основном, сохранением практически на неизменном уровне доли наличных денег в денежной массе.

2.2 Современное состояние и структура безналичного оборота России

Безналичный платежный оборот в России составляет более 60 % (Приложение А). В безналичных расчетах принимают участие так называемые кредитные деньги (или кредитные орудия обращения), такие как депозитные деньги, чеки, векселя и другие ценные бумаги. Наиболее важным с этой точки зрения является понятие депозитных денег (банковских депозитов), представляющих собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может быть осуществлена любым банком. Например, ЦБ, который создает депозит, кредитует коммерческий банк путем открытия его корреспондентского счета. Основными же эмитентами депозитных денег являются коммерческие банки. Депозитные деньги в настоящее время составляют основную массу денежных средств.

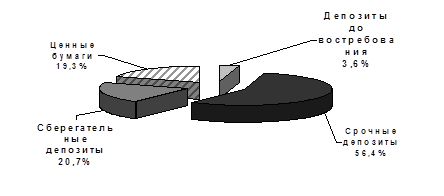

Банковские депозиты могут быть созданы путем размещения в банке наличных денег клиента (вклада, депозита). В этом случае происходит замена банкнот на депозит - долговое обязательство банка (пассивная операция банка). Депозиты до востребования наименее прибыльны для банков, поскольку неопределенность сроков изъятия денежных средств не позволяет их размещать в высоко прибыльные активы (рисунок 3).

|

Значительно более выгодными с точки зрения эмиссии депозитных денег являются срочные вклады (особенно долгосрочные - на срок более одного года), а также накопительные сберегательные вклады (депозиты). Процент по таким вкладам определяется сроком вклада и его размером.

Еще более привлекательными являются депозитные сертификаты - ценные бумаги, которые банк продает клиенту на определенный срок с обязательством его выкупа под определенный процент.

Депозитные и сберегательные сертификаты могут быть выкуплены в любое время в течение периода их действия, а проценты начисляются со дня приобретения, размер которых зависит от размера и срока вклада.

При пассивных операциях коммерческих банков не происходит роста денежной массы в целом, а происходит замена наличных денег на безналичные. В то же время эмиссия депозитных денег в результате пассивных операций коммерческий банк создает предпосылки для эмиссии новых депозитных денег, а соответственно росту денежной массы в целом. В частности это происходит в результате активных операций коммерческих банков по размещению банковских депозитов.

|