Налог на добавленную стоимость в системе налоговых платежей организаций

5. Общая сумма налога при ввозе товаров на таможенную территорию РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, исчисленной в соответствии со статьей 160 НК РФ

Если в соответствии с требованиями, установленными пунктом 3 статьи 160 НК РФ, налоговая база определяется отдельно по каждой группе ввозимых товаров, по каждой из указанных налоговых баз сумма налога исчисляется отдельно в соответствии с порядком, установленным абзацем первым настоящего пункта. При этом общая сумма налога исчисляется как сумма, полученная в результате сложения сумм налогов, исчисленных отдельно по каждой из таких налоговых баз.

6. Сумма налога по операциям реализации товаров (работ, услуг), облагаемых соответствии с пунктом 1 статьи 164 НК РФ по налоговой ставке 0 процентов, исчисляется отдельно по каждой такой операции в соответствии с порядком, установленным пунктом 1 настоящей статьи.

7. В случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате. Расчетным путем на основании данных по иным аналогичным налогоплательщиком.

Порядок и сроки уплаты налога в бюджет.

1. Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с содержанием и ремонтом дорог.

Таблица 10 - Налоговая база предприятия

|

Показатели |

2007г. |

2008г. |

2009г. |

Коэффициент прироста | |

|

2008-2007 |

2009-2008 | ||||

|

Среднегодовая стоимость имущества предприятия, тыс. руб |

2453081 |

2843702 |

3026648 |

390621 |

182946 |

|

Выручка от продажи товаров, работ, услуг, тыс. руб |

8217 |

55527 |

20782 |

47310 |

-34745 |

|

Прибыль до налогообложения, тыс. руб |

31 |

485 |

446 |

454 |

-39 |

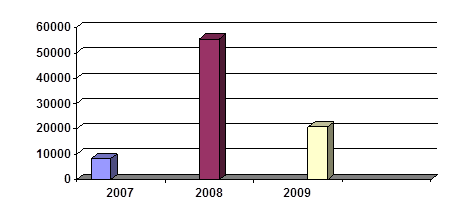

Таблица 11 - Динамика отчислений НДС на РГ УП «Усть-Джегутинского ДРСУч»

|

Показатели |

2007г |

2008г |

2009г |

Коэффициент прироста | |

|

Абсолютное отклонение |

Относительное отклонение | ||||

|

НДС |

8217 |

55527 |

20782 |

2008-2007 |

2009-2008 |

|

47310 |

-34745 | ||||

Рис. 2

Анализ данной таблицы показывает, что имеет место рост, а затем снижение налоговых отчислений по НДС. Прежде всего, это связано со снижением объема выполненных работ.

В развитых зарубежных странах существуют различные методики определения добавленной стоимости. Одна из них рассматривает ее как сумму заработной платы и получаемой прибыли. Согласно другой - добавленную стоимость можно определить как разницу между выручкой от реализации товаров и произведенными затратами. Можно заметить, что второй вариант определения добавленной стоимости значительно шире первого, так как помимо прибыли и заработной платы в расчет включаются также оперативно-хозяйственные расходы. Основываясь на этих двух методиках, можно выделить четыре механизма расчета НДС1 :

1) R * (V + M),

где R - ставка НДС;

V - величина заработной платы;

M - величина получаемой прибыли;

2) R * V + R * M;

2) R * (O - I),

где O - выручка от реализации товаров, работ, услуг;

I - произведенные затраты при производстве продукции;

4) R * O - R * I.

Как видно из формул первые две относятся к первой методике расчета добавленной стоимости на основе заработной платы и прибыли, а третья и четвертая формулы соответственно - ко второй методике исходя из выручки и произведенных затрат. Между собой первая и вторая формулы (как третья и четвертая) различаются по способу и последовательности расчета. Необходимо отметить, что порядок исчисления НДС в Российской Федерации основывается на второй методике определения добавленной стоимости, и расчет налога производится на основании четвертой формулы.

С появлением НДС и акцизов в налоговой системе РФ косвенные налоги стали открыто играть решающую роль при мобилизации доходов в бюджет. В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ налог на добавленную стоимость стоит на первом месте, превосходя по размеру все налоговые доходы. Поступление в федеральный бюджет основных налоговых платежей за период с 1998 по 2002 г. можно проследить на основе данных, приведенных в таблицах №2 и №3.

Тенденции развития налога на добавленную стоимость в последнее время позволяют сделать вывод, что за ним сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

С учетом изменения налогового законодательства сумма НДС по товарам (работам, услугам), реализуемым на территории России, планируется в размере 1 296,2 млрд руб. Доходы федерального бюджета по НДС на 2010 г. прогнозируются в сумме 2 072,3 млрд (4,63% ВВП).

Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1-3 пункта 1 статьи 146 настоящего Кодекса, на территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.