Налог на добавленную стоимость при строительно–монтажных работах

Расчет суммы налога за 2008 г.:

Налоговая ставка (%) 2,2

Ни=3341080*2,2%=73503,76 руб.

*По итогам 2008 г. получена прибыль в сумме 1451 тыс. руб. Согласно Федеральному закону от 26.11.2008 № 224-ФЗ ставки налога на прибыль с 1 января 2009 года снижены сразу на 4% (с 24 до 20%).

В соответствии с прежней редакцией Налогового кодекса ставка налога делилась на две части — 6,5 процента пополняли федеральный бюджет, 17,5 процента — бюджеты регионов. С 1 января 2009 года ставка в федеральный бюджет составляет 2 процента, а в бюджет регионов 18 процентов. Расчет налога на прибыль в 2008 г. составит:

1451 тыс. руб. * 24% = 348,2 тыс. руб., в том числе

- в федеральный бюджет:

1451 тыс. руб. * 6,5% = 94,3 тыс. руб.,

- в бюджет региона:

1451 тыс. руб. * 17,5% = 253,9 тыс. руб.

*Так же, Постановлением Правительства от 26 мая 2009 г. N 451 " О внесении изменений в Постановление Правительства Российской Федерации от 2 декабря 2000 г. № 914" были внесены поправки в главу 21 НК РФ по НДС.

В ООО "КамСтройМонтаж" за рассматриваемый период реализация составила 431 470 тыс. руб., в том числе сумма без НДС 365652,54 тыс. руб., начислен НДС на сумму реализации:

365652,54 * 18% = 65817,46 тыс. руб.

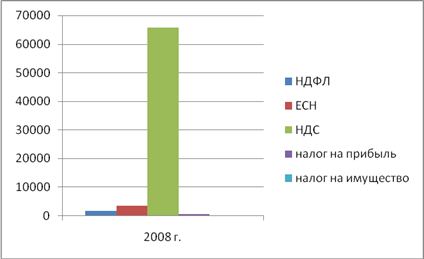

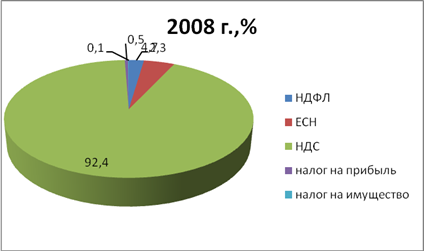

За период 2008 г. было начислено налогов в сумме 71257,86 тыс. руб. Как видно из рис. 2.2.1, 2.2.2, основную долю занимает налог на добавленную стоимость (92,%).

Рисунок 2.2.1 Структура налогов ООО "КамСтройМонтаж" в 2008 г.

Рисунок 2.2.2 Процентное соотношение начисленных налогов в 2008 г.

2.3 Документальное обеспечение налогообложения предприятия

Организации, осуществляющие строительную деятельность, руководствуются законодательными и иными правовыми актами, регулирующими хозяйственные отношения, а также нормативными документами соответствующих органов власти.

В настоящее время отражение операций по инвестиционным договорам в строительстве, и в бухгалтерском учете основано на применении следующих нормативных документов:

- Федеральный закон от 08.08.2001г. № 128-ФЗ (ред. от 11.03.2003) "О лицензировании отдельных видов деятельности";

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 № 26н (ред. от 18.05.2002);

- Положение по ведению бухгалтерского учета в бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98г. № 34н (ред. от 24.03.2000);

- Постановление Госстроя России от 26.04.99 № 31 "Об утверждении Методических указаний по определению стоимости строительной продукции";

- Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное Письмом Минфина России от 30.12.93 № 160;

- Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" ПБУ 2/94, утвержденное Приказом Минфина России от 20.12.94 № 167.

Первичная документация (Табл. 2.3.1) составляется с обязательным кодированием, обеспечивающим учет по объектам строительства и видам работ, а также в разрезе участков, бригад, подразделений и служб строительной организации.

В капитальном строительстве для организации оперативного и бухгалтерского учета строительно-монтажных работ используются формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 30.10.97 № 71а и от 11.11.99 № 100.

Для учета выполненных работ применяется форма № КС-6а "Журнал учета выполненных работ". Журнал учета выполненных работ является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3.

Таблица 2.3.1 Формы учетной документации

|

Номер формы |

Наименование формы |

|

КС-6 |

Общий журнал работ |

|

КС-2 |

Акт о приемке выполненных работ |

|

КС-3 |

Справка о стоимости выполненных работ и затрат |

|

КС-6а |

Журнал учета выполненных работ |

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

На основании данных Журнала учета выполненных работ (форма № КС-6а) составляется "Акт о приемке выполненных работ" (форма № КС-2).

Акт применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений, составляется в необходимом количестве экземпляров и подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

Согласно статье 746 ГК РФ оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком – заказчику (застройщику).

Форма № КС-6 "Общий журнал работ" является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ.

К отраслевым документам относятся выпускаемые Госстроем России строительные нормы и правила (СНиП), строительные расценки, правила формирования сметной стоимости строительства и заключения договоров подряда, сборники нормативных показателей расхода материалов на основные виды строительных и монтажных работ, типовые методические рекомендации по планированию себестоимости строительных работ.

СНиП регламентируют порядок разработки, согласования, утверждения и состав проектной документации на строительство зданий, сооружений на территории РФ.

3. ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

3.1 Теоретические возможные методы оптимизации НДС

Налогообложение НДС остается одной из самых сложных проблем для бухгалтера. Этим налогом облагаются практически все операции, поэтому каждая организация пытается выбрать для себя приемлемые методы оптимизации НДС. Оптимизация НДС очень важна в целях экономии на налогах.