Налог на добавленную стоимость проблемы возмещения из бюджета

В 2004г. налоговыми органами было отказано в возмещении НДС на сумму 38,5 млрд.руб. По результатам выездных налоговых проверок организаций – экспортеров, в том числе по вопросам обоснованности возмещения ими из федерального бюджета сумм НДС по экспортным операциям, доначислено около 11 млрд.руб. незаконно возмещенного НДС.1 Однако учитывая масштабы возмещаемого из бюджета налога на добавленную стоимость, следует отметить, что у Министерства в этой работе имеются значительные неиспользованные резервы.

Основное направление повышения эффективности контроля за возмещением НДС – усиление роли мероприятий предварительного контроля, т.е. таких мероприятий, которые проводятся еще на стадии получения налоговыми органами информации о том, что налогоплательщик готовится совершить определенную экспортную операцию, а не тогда, когда налогоплательщик уже представит документы на возмещение НДС, поскольку действующее законодательство отводит налоговым органам всего три месяца с момента представления экспортером в налоговый орган документов на возмещение налога для принятия решения по его возмещению. Этого срока бывает недостаточно, чтобы пройтись по всей цепочке поставщиков и собрать доказательства, подтверждающие неправомерность возмещения НДС.

Возможность осуществления мероприятий предварительного контроля налоговыми органами была предоставлена совместным приказом ГТК России и ФНС России от 21 августа 2001г. №830, №БГ –3-06/299 "Об усилении таможенного и налогового контроля при декларировании товаров в соответствии с таможенным режимом экспорта". Суть приказа в том, что при помещении товаров под таможенный режим экспорта декларантом представляются в таможенный орган, производящий таможенное оформление товаров, либо копии счетов-фактур, полученные от продавца экспортируемых товаров с отметкой о регистрации данных копий в налоговых органах по месту постановки на учет организаций – собственников экспортируемого товара, либо справки о том, что производство экспортируемых товаров является основным видом деятельности налогоплательщика.

В свое время данный приказ подвергался жесткой критике со стороны налогоплательщиков и прессы, ФНС России предъявлялись обвинения, что этот документ дискредитирует экспортеров. Однако в настоящее время подавляющую часть проблем с его применением налоговой службой совместно с коллегами таможенной службы удалось решить.

Из поступающих в соответствии с указанным приказом копий счетов-фактур налоговые органы имеют возможность получать информацию о намерении осуществления экспортных операций организациями и индивидуальными предпринимателями, которыми ранее в налоговые органы в установленном порядке не представлялись декларации по НДС по операциям, облагаемым по ставке 0%. В процессе предварительных мероприятий проявляются также налогоплательщики, представляющие нулевую отчетность или не представляющие балансы, обнаруживаются факты регистрации экспортеров по утерянным паспортам или паспортам умерших лиц.

В случае обнаружения в ходе проведения предварительных мероприятий признаков, свидетельствующих о применении налогоплательщиками мошеннических схем получения права на экспортную льготу по НДС, налоговые органы передают материалы в правоохранительные органы, с помощью которых проводятся комплексные мероприятия, в том числе и оперативно-розыскные, по раскрытию этих схем.

Проблема возмещения НДС при экспорте порождается проблемой уклонения налогоплательщиков от уплаты НДС при операциях на внутреннем рынке. Согласно принципам построения налога на добавленную стоимость, возмещение НДС при экспорте осуществляется для избежания двойного налогообложения с целью обеспечения конкурентоспособности экспортируемых товаров. При этом предполагается, что на всех стадиях создания добавленной стоимости товара соответствующие суммы НДС уплачиваются в бюджет. Поэтому проблем с возмещением в теории не возникает. Государство возвращает то, что уже было уплачено.

На практике государство не может обеспечить в полном объеме уплату НДС в бюджет упомянутыми поставщиками и предшествующими им по технологическим цепочкам поставщиков фирмами. Это связано с тем, что количество участников и сложность структуры экспортных цепочек ничем не ограничено. Среди них могут быть фирмы, имеющие льготы, показывающие прирост недоимки или реструктуризирующие задолженность, либо подставные "однодневки", в которые переносится налогооблагаемая база, а деньги просто обналичиваются или с помощью вексельных схем переводятся в другие компании. В результате, складывается ситуация, когда к возмещению из бюджета предъявляются суммы, превышающие объем НДС, уплаченный в бюджет на всех стадиях создания реализуемого товара.

В практике налоговых органов встречаются различные схемы недобросовестного возмещения НДС, причем необходимо отметить, что в последнее время наметилась тенденция перехода «бизнеса по возмещению НДС» из сферы экспорта на внутренний рынок. Это во многом объясняется пробельным законодательством, регулирующим данную сферу налогообложения, позволяющим налогоплательщику легко формально выполнить все предусмотренные законом условия для предъявления НДС к возмещению.

Наиболее яркими последними примерами применения схем по возмещению НДС на внутреннем рынке, встречающимися в практике Управления ФНС России по Томской области, являются следующие (названия предприятий в целях соблюдения налоговой тайны и неразглашения конфиденциальной информации изменены).

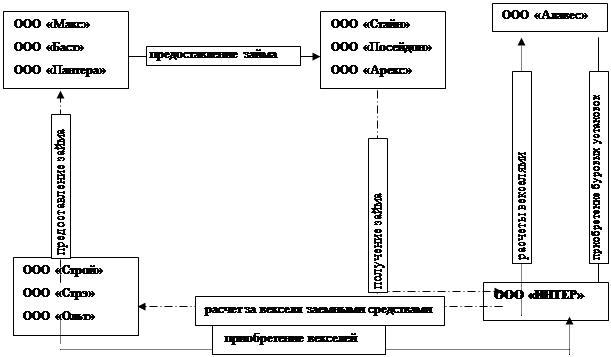

ООО «Интер» (г.Томск)

Предъявило к возмещению НДС в размере 174 867 000руб. по приобретенным у ООО «Алавес» (г.Москва) буровым установкам стоимостью 1 049 202 000руб. Расчет за указанное оборудование произведен ООО «Интер» векселями третьих лиц: ООО «Строй»(г.Москва), ООО «Стрэ» (г.Москва), ООО «Ольт» (г.Москва), которые в свою очередь приобретены за счет заемных средств, «полученных» у четырех московских организаций (ООО «Стайн», ООО «Посейдон», ООО «Арекс», ООО «Чэх»). Указанные фирмы-займодавцы также в свою очередь получили заем у других московских лиц (ООО «Макс», ООО «Баст», ООО «Пантера»).

Все сделки с займами, расчеты с векселями были произведены в один день 31.05.02г. через один и тот же банк г.Москвы.

Описанная схема взаимодействия лиц, использованная с целью возмещения НДС, наглядно представлена в рисунке 3.3.

|

Рис.3.3. – Схема взаимодействия лиц

Данная схема псевдозаконна и не нарушает нормы законодательства, регламентирующие возмещение НДС. ООО «Интер» формально имеет право на получение из бюджета НДС в размере 174 867 000руб. Однако даже с первого взгляда настораживает уже тот факт, что недавно созданная фирма, не осуществляющая еще никакого вида деятельности, не имеющая соответствующих капиталов, спокойно заключает сделку на приобретение дорогостоящего оборудования, получая для этого беспроцентный кредит более 1 млрд.руб.