Налог на доходы

Заполняем раздел 4

Данный раздел предназначен для отражения доходов, полученных физическими лицами - налоговыми резидентами России от долевого участия в организации.

Налоговая база в отношении дивидендов определяется с учетом положений ст.ст.214 и 275 НК РФ. Налог с дивидендов исчисляется отдельно по каждой выплате. В 2004 г. дивиденды облагались по ставке 9%.

В п.4.1 Справки отражается общая сумма дивидендов, распределенных в пользу физического лица. В нашем примере это 500 руб.

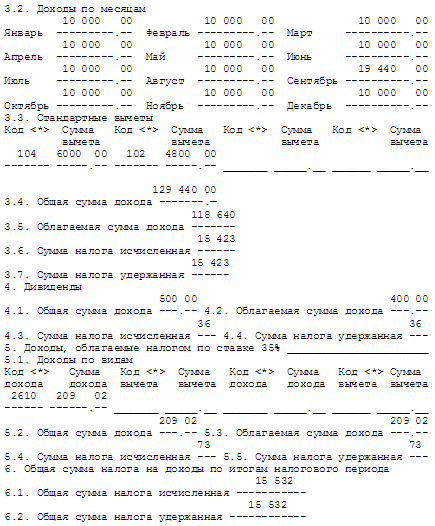

В п.4.2 указывается сумма дивидендов, облагаемая НДФЛ. В данном случае - 400 руб.

Пункты 4.3 и 4.4 предназначены для отражения сумм исчисленного и удержанного налога соответственно. В нашем примере сумма налога на доходы физических лиц равна:

400 руб. х 9% = 36 руб.

К доходам в виде дивидендов не применяются стандартные, социальные, профессиональные и имущественные вычеты. Об этом сказано в п.4 ст.210 НК РФ.

Заполняем раздел 5

В разд. 5 отражаются доходы, облагаемые по ставке 35%. В п.5.1 указываются коды и суммы доходов, облагаемых по ставке 35%.

В нашем примере в п.5.1 записывается код 2610, относящийся к материальной выгоде, полученной от экономии на процентах.

Общая сумма дохода в виде экономии на процентах рассчитывается следующим образом. Сначала определяется сумма процентов исходя из 3/4 ставки рефинансирования, установленной Банком России на момент выдачи займа. Проценты по договору займа начисляются за 153 дня (с 1 июня по 31 октября 2005 г.). До 15 июня 2004 г. эта ставка составляла 14%. Сумма процентов, рассчитанная исходя из 3/4 ставки рефинансирования (14% х 3/4 = 10,5%), составляет:

20 000 руб. х 10,5% : 366 дн. х 153 дн. = 877,87 руб.

Затем исчисляется сумма процентов, которая должна быть удержана согласно условиям договора займа:

20 000 руб. х 8% : 366 дн. х 153 дн. = 668,85 руб.

После этого определяется сумма материальной выгоды в виде экономии на процентах:

877,87 руб. - 668,85 руб. = 209,02 руб.

Данная сумма отражается в п.5.1 справки 2-НДФЛ.

В п.5.2 указывается общая сумма дохода, облагаемого по ставке 35%, а в п.5.3 - облагаемая сумма дохода. В нашем случае в эти пункты переносится сумма из п.5.1 - 209,02 руб.

В п.5.4 исчисляется сумма налога:

209,02 руб. х 35% = 73 руб.

В п.5.5 указывается сумма налога, удержанная из зарплаты И.И. Петровой, - 73 руб.

Заполняем разделы 6 и 7

Раздел 6 предназначен для отражения общей суммы НДФЛ, исчисленного по разным ставкам и удержанного со всех доходов. В п.п.6.1 и 6.2 указываются общие суммы исчисленного и удержанного налога соответственно. По условиям нашего примера в этих пунктах отражается сумма 15 532 руб. (15 423 руб. + 36 руб. + 73 руб.).

В п.п.6.3 - 6.7 указываются:

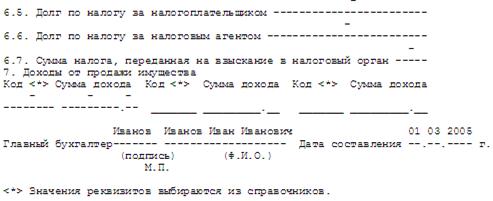

- суммы налога на доходы физических лиц, возвращенные налогоплательщику или зачтенные в счет исполнения налоговых обязательств отчетного периода по итогам перерасчета налога за прошлые налоговые периоды;

- суммы задолженности по НДФЛ, числящиеся за налогоплательщиком и (или) налоговым агентом на конец отчетного периода;

- суммы налога, переданные на взыскание в налоговый орган.

В разд.7 отражаются суммы дохода, полученные физическими лицами - налоговыми резидентами Российской Федерации от реализации любого имущества, принадлежащего им на праве собственности. Код дохода в зависимости от вида проданного имущества берется из справочников. По условиям нашего примера разд.6 и 7 не заполняются.

Список используемых источников

1. Налоговый кодекс РФ (часть вторая) от 31.07.1998 N 146-ФЗ (ред. от 06.12.2005)