Налог на прибыль

Новыми правилами, принятыми 13 мая 1916 года, для неотчетных предприятий был установлен особый порядок уплаты налога на прирост прибыли. Теперь налог взимался в размере, соответствовавшем числу полных проработанных до закрытия фирмы месяцев в отчетном году. Например, если предприятие прекращало свою деятельность 30 мая, то налог должен был взиматься за четыре полных месяца (январь-апрель).

Налог на прирост прибыли и вознаграждения должен был взиматься в следующих размерах:

1. С предприятий, не обязанных публично отчитываться о результатах своей деятельности, лиц высшей администрации акционерных предприятий, индивидуальных предпринимателей с суммы прироста прибыли или вознаграждения до 1000 руб. – 30%, до 15 тысяч- 41 %, свыше 100 тысяч - 60%;

2. С предприятий, обязанных публично отчитываться о результатах своей финансово-хозяйственной деятельности при отношении прибыли к основному капиталу в размере 6% - ставка налога 40% суммы прироста прибыли, 9,5% прибыли к стоимости основного капитала – 50% суммы прироста прибыли. Предельный размер обложения прибыли отчетных предприятий достигал 90%.

Из вышесказанного можно сделать вывод, что Правительство дореволюционной России находило довольно адекватные способы сбора налога на прибыль, которые позволяли в определенной степени учесть специфику того времени в отношении распределения бремени на налогоплательщиков, и в то же время собирать достаточные средства для покрытия расходов.

Налоговая система, действующая в России в наши дни, сформировалась к началу 1992 г. Но уже в середине 1992 г. и в последующие годы в нее были внесены существенные изменения. Появились новые виды налогов, в существующие — внесены изменения. В настоящее время налог на прибыль регламентирован главой 25 НК РФ и является одним из важнейших налогов федерального бюджета.

1.2 Экономическая сущность прибыли и ее роль в экономике

Прибыль – чистый доход предприятия, т.е. часть общей выручки, полученной от реализации продукции или услуг, которая остается после вычета из нее всех затрат на производство. Формирование прибыли в условиях рынка имеет первостепенное значение для определения налогооблагаемых сумм доходов.

Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности ее получения ограничены, во–первых, издержками производства и, во–вторых, спросом на произведенную продукцию.

Существует много определений прибыли. Экономисты рассматривают ее величину, как разность между валовым доходом (т.е. общей выручкой от реализации продукции) и всеми издержками – как внешними, так и внутренними (включая в последние и нормальную прибыль предпринимателя).

Понятие прибыли – это пожалуй самое сложное понятие в экономической науке. В современных учебниках Запада по рыночной экономике понятие "прибыль" трактуется просто как разница между доходом товаропроизводителей и издержками производства без анализа ее сущности и происхождения.

Марксистское понятие прибыли вело к разделению общества на "трудящихся" и "эксплуататоров", ибо прибыль можно было получить только путем эксплуатации рабочего класса. Именно поэтому понятие "прибыль" было исключено из политической экономии социализма, т.к. в социалистическом обществе не было эксплуататоров, а значит и прибыли.

Только информационная теория стоимости позволила определить сущность прибавочной стоимости, на которой основаны общественные возможности по созданию прибавочного продукта.

Именно реализованные в процессе труда возможности по изготовлению прибавочного продукта и составляют общественную прибыль.

Общая прибыль, получаемая в процессе общественного труда, складывается из двух компонентов – абсолютной общественной прибыли и относительной общественной прибыли, т.е.

Проб = Пр аб + Пр отн. (1.1)

Относительная прибыль (Пр отн) как прибавочный продукт, полученный от реализации относительной прибавочной стоимости, распределяется в процессе обмена продуктами труда посредством заработной платы между участниками процесса общественного труда в сфере воспроизводства.

Реализация прибавочной стоимости в отраслях производства средств производства, обеспечивая развитие экономики, не дает общественной прибыли. Все это в свою очередь означает, что товарная экономика ориентирована на потребителя и ее развитие определяется уровнем потребления товаров.

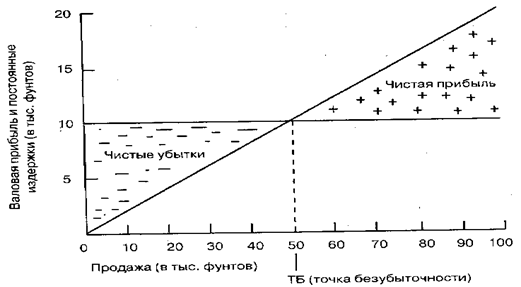

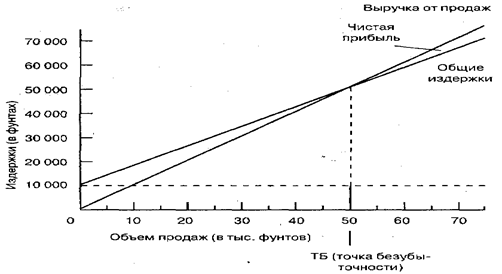

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений (см. рис.1.1. и 1.2.).

Рис. 1.1. График безубыточности

Рис. 1.2. Объем продаж, издержки, розничная цена и прибыль

Предприятие функционирует в среде огромной конкуренции, следовательно, чтобы эффективно работать в предстоящих периодах, необходимо внедрить стратегии увеличения прибыли и рентабельности путем более эффективного использования производственных мощностей и капитала, и повышения качества продукции при минимальных издержках производства и обращения.

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников. Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли и рентабельности. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

В рыночной экономике различают бухгалтерскую, экономическую и чистую прибыль.

Бухгалтерская прибыль представляет собой разность между совокупными доходами и явными издержками производства (обращения), которые отражены в бухгалтерской отчетности промышленного (торгового) предприятия.