Налог на транспорт

Закон Республики Мордовия от 17 октября 2002 г. N 46-З "О транспортном налоге";

Закон г. Москвы от 23 октября 2002 г. N 48 "О транспортном налоге";

Закон Тверской области от 6 ноября 2002 г. N 75-ЗО "О транспортном налоге в Тверской области";

Закон Волгоградской области от 11 ноября 2002 г. N 750-ОД "О транспортном налоге";

Закон Ульяновской области от 15 ноября 2002 г. N 056-ЗО "О транспортном налоге в Ульяновской области";

Закон Московской области от 16 ноября 2002 г. N 129/2002-ОЗ "О транспортном налоге в Московской области";

Закон Калининградской области от 16 ноября 2002 г. N 193 "О транспортном налоге";

Закон Омской области от 18 ноября 2002 г. N 407-ОЗ "О транспортном налоге";

Закон Тюменской области от 19 ноября 2002 г. N 93 "О транспортном налоге";

Закон Рязанской области от 22 ноября 2002 г. N 76-ОЗ "О транспортном налоге на территории Рязанской области";

Закон Новосибирской области от 22 ноября 2002 г. N 69-ОСД "О транспортном налоге";

Закон Ленинградской области от 22 ноября 2002 г. N 51-ОЗ "О транспортном налоге";

Закон Иркутской области от 27 ноября 2002 г. N 61-ОЗ "О транспортном налоге";

Закон Владимирской области от 28 ноября 2002 г. N 119-ОЗ "О введении на территории Владимирской области транспортного налога".

После принятия законов субъектами Российской Федерации транспортный налог становится обязательным и уплачивается на территории соответствующего субъекта Российской Федерации. При исчислении транспортного налога необходимо руководствоваться положениями гл.28 Налогового кодекса РФ и соответствующим региональным законом. Законы субъектов РФ не должны противоречить Налоговому кодексу РФ.

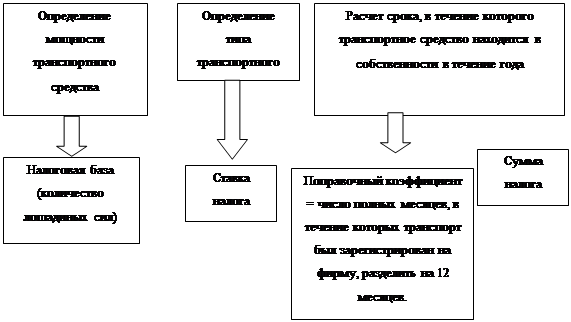

Налог считается установленным лишь в том случае, когда определены налогоплательщики и такие элементы налогообложения, как объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Поэтому далее в работе необходимо проанализировать основные элементы налогообложения, отраженные в главе 28 «Транспортный налог» части второй Налогового кодекса.

1.2. Элементы транспортного налога

Глава 28 Налогового кодекса РФ в отношении транспортного налога устанавливает следующие элементы налогообложения: перечень налогоплательщиков; объект налогообложения; налоговую базу; налоговый период; базовые налоговые ставки; порядок исчисления налога; место уплаты налога.

Законодательные (представительные) органы субъекта Российской Федерации при принятии региональных законов о транспортном налоге устанавливают: конкретную ставку налога (на основе базовой налоговой ставки); порядок уплаты налога; сроки уплаты налога.

Помимо этого при установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Таким образом, закон субъекта Российской Федерации не может изменять такие элементы налогообложения как: налогоплательщик, объект налогообложения, налоговую базу, налоговый период, базовые налоговые ставки, порядок исчисления налога, место уплаты налога. Конкретная налоговая ставка устанавливается на основе базовой налоговой ставки и не может отклоняться от последней более, чем в пять раз. [3]

|

Х Х =

Рис.1. Модель транспортного налога.

Согласно ст. 19 Налогового кодекса РФ, налогоплательщиками транспортного налога признаются организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность уплачивать налоги:

Собственники наземных транспортных средств. Они указываются в справке-счете или ином документе, удостоверяющем право собственности.

Владельцы транспортных средств - по автотранспортным средствам, зарегистрированным в других странах, которые временно (до шести месяцев) находятся и регистрируются на территории России.

Собственники судов или лица, владеющие судами на праве хозяйственного ведения или оперативного управления, - по судам, зарегистрированным в Государственном судовом реестре РФ или судовой книге.

Фрахтователи судов - по судам, зарегистрированным в реестре арендованных иностранных судов.

Эксплуатанты - по воздушным транспортным средствам.

Уплачивать налоги должны в том числе и органы государственной власти, на которых зарегистрированы транспортные средства.

Нередко при продаже автомобиля их предпочитают передать его по доверенности, не составляя договор купли-продажи. Кто будет платить налог в этой ситуации, зависит от того, когда выдана доверенность:

если доверенность была выдана до 30 июля 2002 года, налог будет платить тот, кто указан в доверенности;

если доверенность выдана начиная с 30 июля 2002 года, налог будет платить тот, на кого зарегистрировано транспортное средство.

При этом в первом случае гражданин, на которого зарегистрирован транспорт, должен уведомить налоговую инспекцию по месту своего жительства о том, что он передал его по доверенности. [4]

Признание налоговыми органами физических и юридических лиц налогоплательщиками производится на основании сведений о транспортных средствах и лицах, на которые эти транспортные средства зарегистрированы, поступивших в порядке, предусмотренном ст.362 Налогового кодекса РФ, от органов, осуществляющих государственную регистрацию транспортных средств (формы сведений утверждены приказом МНС России от 10.10.02 г. N БГ-3-02/729). Физические лица, владеющие и распоряжающиеся транспортными средствами на основании доверенности, выданной до вступления в действие Федерального закона от 24.07.02 г. N 110-ФЗ лицами, на которые зарегистрированы транспортные средства, также являются налогоплательщиками.

Государственная регистрация транспортных средств осуществляется в соответствии со следующими документами:

постановление Правительства Российской Федерации от 12.08.94 г. N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации";

приказ МВД России от 26.11.96 г. N 624 "О порядке регистрации транспортных средств";

правила государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (Гостехнадзора), утвержденные Минсельхозпродом России от 16.01.95 г.;

приказ Минобороны России от 23.06.97 г. N 246 "О государственных регистрационных и опознавательных знаках, надписях и обозначениях на транспортных средствах Вооруженных Сил Российской Федерации";